लेखांकन में ईंधन कार्ड के लिए लेखांकन: पोस्टिंग। 1C बजट में कूपन का उपयोग करके ईंधन के लिए ईंधन कार्ड की खरीद का रिकॉर्ड कैसे रखें

जिन कंपनियों को परिचालन के लिए वाहनों की आवश्यकता होती है, उन्हें गैसोलीन, डीजल ईंधन और अन्य सामग्रियों की खरीद की दैनिक लागत का सामना करना पड़ता है और वे नियमित रूप से अपने लेखांकन रिकॉर्ड में ईंधन कार्ड दर्ज करते हैं।

और ईंधन और स्नेहक के लिए लेखांकन की वास्तविकताएं ऐसी हैं कि उद्यम के लेखा विभाग में ईंधन कंपनी के दस्तावेजों की उपस्थिति और कंपनी के वाहन में ईंधन भरने के क्षण के बीच एक समय अंतराल अनिवार्य रूप से उत्पन्न होता है। कारों में प्रतिदिन ईंधन भरा जाता है, और ईंधन आपूर्तिकर्ता से रिपोर्ट महीने के आखिरी दिन आती है।ईंधन और स्नेहक की व्यावहारिक रिकॉर्डिंग और बट्टे खाते में डालने की उभरती समस्याओं के आधार पर, ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक के लिए लेखांकन प्रविष्टियों और लेखांकन के लिए एक इष्टतम योजना विकसित की गई थी।

ईंधन कार्ड क्या है?

गैस स्टेशन या ईंधन कंपनी का ईंधन माइक्रोप्रोसेसर कार्ड (स्मार्ट कार्ड) ईंधन और स्नेहक की आपूर्ति को रिकॉर्ड करने का एक आधुनिक तकनीकी साधन है। संक्षेप में, यह भुगतान का साधन नहीं है, बल्कि एक सख्त रिपोर्टिंग उपकरण है जो मालिक को एक निश्चित मात्रा में ईंधन प्राप्त करने का अधिकार देता है।

कार्ड के प्रकार:

- सीमित(ईंधन कार्ड में गैसोलीन की एक निश्चित मात्रा जोड़ी जाती है, और एक निश्चित अवधि के लिए इसकी खपत की सीमा निर्धारित की जाती है);

- असीमित(ईंधन कार्ड में एक निश्चित संख्या में लीटर ईंधन जोड़ा जाता है, जिसे बाद में कार्ड धारक को कार्ड पर उपलब्ध मात्रा के भीतर असीमित मात्रा में जारी किया जाता है)।

कार्ड भी हैं:

- लीटर(जब एक निश्चित संख्या में लीटर ईंधन खरीदा जाता है, और इसे ईंधन भरने के दिन ईंधन और स्नेहक के बाजार मूल्य की परवाह किए बिना जारी किया जाता है);

- मुद्रा(कार्ड शेष की भरपाई की जाती है, और कार्ड पर धनराशि की राशि के भीतर, खरीद के दिन मौजूदा कीमत पर ईंधन बेचा जाता है)।

ईंधन कार्ड को इसके बाद की वापसी (अनुबंध के खंड द्वारा निर्धारित) के मामले में शुल्क या नि:शुल्क स्थानांतरित किया जा सकता है।

अनुबंध की धारा के अनुसार, आपूर्तिकर्ता के गैस स्टेशन पर ईंधन का नमूना लेकर आपूर्ति की जाएगी। डिलीवरी का दिन ईंधन और स्नेहक के नमूने की तारीख होगी।

यह पता चला है कि ईंधन आपूर्तिकर्ता को दिया गया पैसा एक निश्चित मात्रा में ईंधन के लिए अग्रिम भुगतान होगा। ईंधन और स्नेहक के अधिकारों के हस्तांतरण का क्षण वाहन में ईंधन भरने का क्षण होगा।

ईंधन लेखांकन और ईंधन कार्ड के साथ काम करने के लिए सिफारिशें

एक कंपनी जो ईंधन कार्ड के साथ काम करने का निर्णय लेती है उसे कई बातों का ध्यान रखना चाहिए:

- उद्यम के पास एक लेखांकन नीति और खातों का एक कार्यशील चार्ट होना चाहिए (लेखाकार ईंधन और ईंधन कार्ड के लेखांकन के लिए एक खाता और एक उप-खाता खोलता है या ऑफ-बैलेंस शीट खाते में कार्ड के लिए खाते खोलता है)।

- लेखांकन नीति में निम्नलिखित आइटम होने चाहिए:

- उस लागत के बारे में जिस पर ईंधन और स्नेहक का हिसाब लगाया जाता है और बट्टे खाते में डाला जाता है;

- ईंधन और स्नेहक के लिए परिवहन और खरीद लागत के लेखांकन की विधि पर;

- कार्डों को बैलेंस पर रखने की विधि के बारे में;

- ईंधन कार्डों की रिकॉर्डिंग के लिए एक विशेष जर्नल के अनुमोदन पर;

- गोदामों के नाम पर जहां ईंधन और स्नेहक संग्रहीत हैं;

- यदि कंपनी को OSNO पर एक छोटे उद्यम के रूप में वर्गीकृत किया गया है तो PBU 18/02 का पालन न करने के बारे में।

- लेखांकन नीति में, करों की गणना के लिए लागत निर्धारित करें:

- मानक से अधिक मात्रा में ईंधन और स्नेहक की खपत।

- मानदंडों की सीमा के भीतर ईंधन और स्नेहक (सामग्री लागत या वाहनों को बनाए रखने की लागत के लिए जिम्मेदार)।

- ईंधन कार्ड (सामग्री लागत या वाहन रखरखाव लागत, या उत्पादन और बिक्री से जुड़ी अन्य लागतों के लिए जिम्मेदार)।

- दस्तावेज़ प्रवाह. यात्रा दस्तावेज के फॉर्म को मंजूरी देना जरूरी है.

- ईंधन और स्नेहक की खपत दर पर आदेश (परिवहन मंत्रालय के मानकों पर ध्यान दें)।

- प्रत्येक कार के लिए मानक से अधिक ईंधन और स्नेहक की खपत पर नियंत्रण (यात्रा मानदंड में वास्तविक खपत दर्ज करें)। अधिक व्यय खाता 91.2 (गैर-उत्पादन व्यय) में दर्शाया जाना चाहिए।

- ईंधन कार्डों की रसीद, संचलन, जारी करने, बट्टे खाते में डालने के लॉग की उपलब्धता इंगित करती है:

- ड्राइवर को कार्ड जारी करने की तारीख;

- ड्राइवर के आद्याक्षर और व्यक्तिगत हस्ताक्षर;

- लेखा विभाग को कार्ड वापस करने की तिथि;

- ईंधन भरने वाले वाहन का ब्रांड;

- राज्य कार पंजीकरण संख्या.

- ईंधन कार्ड लेनदेन पर मासिक रिपोर्ट के लिए ईंधन आपूर्तिकर्ता से अनुरोध का आयोजन करना।

- वेबिल के अनुसार ईंधन और स्नेहक के राइट-ऑफ के सुविधाजनक लेखांकन के लिए एक स्प्रेडशीट (एक्सेल) और एक आंतरिक विश्लेषणात्मक तालिका का विकास।

लेखांकन में ईंधन कार्ड के लिए लेखांकन

उन पर ईंधन के लिए लेखांकन के बिना ईंधन कार्ड, जो पैसे के लिए खरीदे गए थे, को वास्तविक लागत पर इन्वेंट्री के हिस्से के रूप में ध्यान में रखा जाता है, खर्चों को कच्चे माल, सामान, सामग्री आदि की खरीद के लिए सामान्य गतिविधियों के लिए खर्च के रूप में वर्गीकृत किया जाता है। कार्ड खरीदने की लागत का हिसाब लगाने के लिए, खाता 10.6 "अन्य सामग्री" उपयुक्त है।(डिलीवरी नोट या ईंधन आपूर्ति समझौते से मिली जानकारी के आधार पर)।

लेखांकन प्रवेश

| संचालन | खर्चे में लिखना | श्रेय |

| बैंक स्टेटमेंट के आधार पर ईंधन कार्ड के उत्पादन के लिए धनराशि हस्तांतरित की गई थी | 60 | 51 |

| कार्ड को डिलीवरी नोट या ईंधन आपूर्ति समझौते के आधार पर इन्वेंट्री के हिस्से के रूप में दर्शाया जाता है | 10 | 60 |

| कार्ड पर वैट चालान के आधार पर लिया जाता है | 19 | 60 |

| वैट को चालान या खरीद पुस्तक में प्रविष्टि के आधार पर कटौती के लिए स्वीकार किया जाता है | 68 | 19 |

| कार्ड की लागत को लेखांकन प्रमाणपत्र के आधार पर व्यय के रूप में लिखा गया था | 20, 26, 44 | 10 |

ईंधन कार्ड जारी करने के लिए लेखांकन

जिस ड्राइवर को ईंधन कार्ड जारी किया जाता है, उसे वास्तव में कोई पैसा नहीं मिलता है, और इसलिए कार्ड जारी होने को प्रदर्शित करने के लिए खाता 71 का उपयोग करना गलत है। कर्मचारी द्वारा कार्ड की प्राप्ति लेखांकन में परिलक्षित नहीं होनी चाहिए।

ईंधन लागत का लेखा-जोखा

गैस स्टेशन कार्ड टर्मिनलों से जानकारी ईंधन कंपनी के प्रसंस्करण केंद्र को भेजी जाती है, संसाधित की जाती है, और फिर उसके आधार पर कार्ड लेनदेन पर एक रिपोर्ट संकलित की जाती है। महीने के आखिरी दिन, ईंधन आपूर्तिकर्ता कार्डधारक कंपनी को भेजता है:

- चालान,

- वेस्बिल,

- आपसी सुलह समझौते का कार्य,

- मासिक लेनदेन रिपोर्ट.

कागजात दिखाते हैं कि वास्तव में कितने लीटर ईंधन और स्नेहक खरीदे गए थे, जानकारी को कर्मचारी की रिपोर्ट से सत्यापित किया जाना चाहिए, जिसमें वेबिल और गैस स्टेशन रसीदों से सामान्यीकृत जानकारी शामिल है। खेप नोट और लेनदेन रिपोर्ट धारा 10-3 "ईंधन" के अनुसार ईंधन के लेखांकन का आधार होगी। खर्च किए गए ईंधन और स्नेहक का राइट-ऑफ वेबिल के अनुसार होगा।

लेखांकन प्रवेश

| संचालन | खर्चे में लिखना | श्रेय |

| ईंधन और स्नेहक के लिए पूर्व भुगतान बैंक विवरण के आधार पर स्थानांतरित किया गया था | 60.2 | 51 |

| ईंधन और स्नेहक की आपूर्ति के लिए एक अनुबंध, एक रिपोर्ट और एक खेप नोट के आधार पर कार्ड द्वारा जारी किए गए ईंधन और स्नेहक के लेखांकन के लिए स्वीकृत | 10.3 | 60.1 |

| चालान के आधार पर वैट शामिल किया गया है | 19 | 60.1 |

| वैट को चालान और खरीद पुस्तक में प्रविष्टि के आधार पर ध्यान में रखा जाता है | 68 | 19 |

| लेखांकन प्रमाणपत्र और आपसी निपटान की समाधान रिपोर्ट के आधार पर पूर्व भुगतान जमा किया गया था | 60.1 | 60.2 |

| भरे गए ईंधन की लागत को लेखांकन प्रमाणपत्र और वेबिल के आधार पर बट्टे खाते में डाल दिया गया था | 20, 26, 44 | 10.3 |

कार्ड खरीदने के खर्चों का कराधान

कार्ड से खरीदारी पर वैट काटा जा सकता है:

- पंजीकरण के लिए कार्ड स्वीकार किए जाने के बाद,

- चालान प्राप्त करने के बाद,

- यदि कार्ड वैट-कर योग्य लेनदेन करने के लिए खरीदे गए थे।

ईंधन लागत का कराधान

ईंधन और स्नेहक के खर्च को सामान्य गतिविधियों के खर्च में शामिल किया जाता है। आयकर के लिए कर योग्य आधार को कम करने के लिए ईंधन की खरीद पर खर्च की गई राशि के लिए, यह आवश्यक है:

- खर्चों को उचित ठहराएं (लागत मानदंडों के भीतर होनी चाहिए),

- खर्चों की पुष्टि करने वाले दस्तावेज़ जमा करें,

- साबित करें कि ईंधन आय उत्पन्न करने के उद्देश्य से खरीदा गया था।

ईंधन बट्टे खाते में डालने के लिए लेखांकन प्रविष्टियाँ

ईंधन की लागत, जिसे कंपनी के खर्चों के रूप में लिखा जाएगा, इन्वेंट्री (एफआईएफओ या औसत लागत पर) का आकलन करने के लिए प्रबंधन द्वारा चुनी गई विधि पर निर्भर करती है।

बजटीय संस्थानों के लिए ईंधन कार्ड के लिए लेखांकन प्रविष्टियाँ

मान लीजिए कि बजटीय संस्था "फर्म" ने 1 सितंबर 2016 को 2 ईंधन कार्ड खरीदे:

- एक कंपनी की कार से 1,000 लीटर गैसोलीन निकालने के लिए 30,000 रूबल का भुगतान किया गया;

- एक ट्रक के लिए नकद, जिसका उपयोग कंपनी की मुख्य गतिविधियों के लिए आवश्यक है। कार्ड को 30,000 रूबल की कुल लागत के साथ गैसोलीन रिफिल के लिए डिज़ाइन किया गया है।

19 सितंबर 2016 को, दोनों कारों के ड्राइवरों ने 200 लीटर गैसोलीन (09/07/2016 और 09/15/2016 को 100 लीटर प्रत्येक) भरने के लिए रिपोर्ट प्रस्तुत की। ईंधन भरने की तिथि पर, गैसोलीन की कीमत क्रमशः 27 और 27 रूबल 50 कोप्पेक थी।

| संचालन | खर्चे में लिखना | श्रेय | कीमत |

| खरीदे गए ईंधन कार्ड की लागत परिलक्षित होती है | ● 120105510 | ● 1302022730 | 60 हजार रूबल। |

| ड्राइवरों को जारी किए गए कार्ड की लागत परिलक्षित होती है | 120822560 | 120105610 | 60 हजार रूबल। |

| कैश कार्ड द्वारा भुगतान की गई ईंधन और स्नेहक की लागत परिलक्षित होती है | 110503340 | 120822660 | 6 हजार रूबल। |

| एक लीटर कार्ड से भुगतान की गई ईंधन और स्नेहक की लागत परिलक्षित होती है | 110503340 | 120822660 | 5450 रूबल। |

| वर्तमान खर्चों पर खर्च किए गए ईंधन और स्नेहक की लागत परिलक्षित होती है | 140101222 (या 140101272) | 110503440 | 6 हजार रूबल। |

| उद्यम की मुख्य गतिविधियों के संचालन पर खर्च किए गए ईंधन और स्नेहक की लागत परिलक्षित होती है | 110601310 | 110503440 | 5450 रूबल। |

ईंधन मात्रा की गणना

वेबिल में दी गई जानकारी के आधार पर, आपको बट्टे खाते में डाले जाने वाले ईंधन और स्नेहक की मात्रा की गणना करने की आवश्यकता है:

टीएस = ओटीवी + टीबी - ओटीकेएम,

टीएस - राइट-ऑफ़ के लिए ईंधन (लीटर में),

ओटीवी - वाहन निकलने पर बचा हुआ ईंधन,

टीबी - कार टैंक में ईंधन,

ओटीकेएम - कार्य दिवस के अंत में शेष ईंधन।

ईंधन कार्ड का उपयोग करके ईंधन और स्नेहक के लेखांकन का एक उदाहरण

| संचालन | राशि (रब.) | खर्चे में लिखना | श्रेय |

| गैसोलीन के लिए ईंधन कंपनी को अग्रिम भुगतान जारी किया गया था | 11,800 (प्रति 1 हजार लीटर) | 60-2 | 51 |

| ईंधन कार्ड के उत्पादन के लिए भुगतान किया गया (बैंक विवरण के अनुसार) | 118 | 60-1 | 51 |

| ईंधन कार्ड को लेखांकन के लिए स्वीकार कर लिया गया है (डिलीवरी नोट और ईंधन और स्नेहक की आपूर्ति के अनुबंध के अनुसार) | – | 10-3 | 60 |

| वैट शामिल (चालान पर) | 18 | 19 | 60 |

| कार्ड से भुगतान के बाद वैट कटौती के लिए स्वीकार किया जाता है (चालान के अनुसार, खरीद पुस्तक में प्रविष्टि) | 18 | 68 | 19 |

| महीने के आखिरी दिन | |||

| गैसोलीन के लिए ईंधन कार्ड की खपत परिलक्षित होती है (आपूर्तिकर्ता की रिपोर्ट और गैस स्टेशन रसीदों के अनुसार) | 9900 (990 लीटर * (11.8 – 1.8)) | 10-3 | 60-1 |

| गैसोलीन की लागत पर वैट शामिल है | 1782 | 19 | 60-1 |

| गैसोलीन के लिए पूर्व में जमा किया गया पूर्व भुगतान (आपूर्तिकर्ता की रिपोर्ट के अनुसार) | 11682 | 60-1 | 60-2 |

| भुगतान किए गए गैसोलीन पर वैट की कटौती के लिए स्वीकृत (चालान के अनुसार) | 1782 | 68 | 19 |

| वास्तव में उपभोग किए गए गैसोलीन की लागत को बट्टे खाते में डाल दिया जाता है (वेस्बिल के अनुसार) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

विषय पर विधायी कार्य

विधायी कृत्यों को निम्नलिखित दस्तावेजों द्वारा दर्शाया जाता है:

| खंड 5, 6 पीबीयू 5/01 | ईंधन और स्नेहक पोस्ट करने की प्रक्रिया के बारे में |

| कला। 223 रूसी संघ का नागरिक संहिता | भुगतान के दिन ईंधन और स्नेहक के स्वामित्व अधिकारों के हस्तांतरण पर |

| कला। 458 रूसी संघ का नागरिक संहिता | वास्तविक अवकाश के समय (कार में ईंधन भरने के समय) ईंधन और स्नेहक के स्वामित्व अधिकारों के हस्तांतरण पर |

| खंड 1 कला. 172 रूसी संघ का टैक्स कोड | आपूर्तिकर्ता के चालान प्राप्त करने के बाद ही कटौती के लिए ईंधन और स्नेहक की खरीद पर वैट की स्वीकृति पर |

| 21 जुलाई 2005 का संघीय कानून संख्या 94-एफजेड "माल की आपूर्ति, कार्य के प्रदर्शन, राज्य और नगरपालिका की जरूरतों के लिए सेवाओं के प्रावधान के लिए आदेश देने पर" | 100 हजार रूबल तक की ऑर्डर राशि के लिए बोली के माध्यम से या उसके बिना ऑर्डर देने पर |

| पद्धति संबंधी सिफारिशें "सड़क परिवहन में ईंधन और स्नेहक की खपत के लिए मानक" (रूसी संघ के परिवहन मंत्रालय के आदेश दिनांक 14 मार्च, 2008 संख्या एएम-23-आर द्वारा अनुमोदित) | ईंधन खपत मानकों के बारे में |

| बजट लेखांकन के निर्देशों का खंड 52 (30 दिसंबर, 2008 संख्या 148एन के रूसी संघ के वित्त मंत्रालय के आदेश द्वारा अनुमोदित) | लागतों की संरचना जो ईंधन और स्नेहक की वास्तविक लागत में शामिल है |

| खंड 1 कला. 9 संघीय कानून दिनांक 6 दिसंबर 2011 संख्या 402-एफजेड, खंड 1 कला. 252 रूसी संघ का टैक्स कोड | उपभोग किए गए ईंधन और स्नेहक के दस्तावेजी साक्ष्य की आवश्यकता पर |

सामान्य गलतियां

गलती #1:अकाउंटेंट ने ड्राइवर को ईंधन कार्ड जारी करने को रिकॉर्ड करने के लिए खाता 71 का उपयोग किया।

वाहनों वाले संस्थानों और संगठनों को हर दिन गैसोलीन, डीजल ईंधन और अन्य ईंधन और स्नेहक खरीदने के लिए मजबूर किया जाता है। ईंधन और स्नेहक खरीदने का सबसे आम तरीका नकद या अग्रिम रिपोर्ट के साथ-साथ ईंधन कार्ड का उपयोग करना है।

आइए देखें कि ईंधन और स्नेहक के लेखांकन के इन तरीकों को 1सी: लेखांकन 8.3 में कैसे लागू किया जाता है।

कार्ड लेखा

प्लास्टिक ईंधन कार्ड भुगतान प्रणाली ईंधन के भुगतान का सबसे सुविधाजनक और लाभदायक तरीका है। संगठन ईंधन कार्ड का उपयोग करके गैसोलीन की खरीद के लिए ईंधन और स्नेहक आपूर्तिकर्ता के साथ एक समझौता करता है, जो पेट्रोलियम उत्पादों और संबंधित सेवाओं की मात्रा और सीमा पर स्थापित सीमाओं के साथ-साथ धन की मात्रा के बारे में जानकारी संग्रहीत करता है। पेट्रोलियम उत्पाद और संबंधित सेवाएँ प्राप्त की जा सकती हैं।

ईंधन कार्ड की लागत का पूंजीकरण (यदि कोई है, क्योंकि ज्यादातर मामलों में कार्ड वापस करने पर नि:शुल्क उपयोग किया जाता है) को "खरीदारी" मेनू के माध्यम से सेवाओं की रसीद के रूप में पंजीकृत किया जा सकता है - "रसीदें (कार्य, चालान)" - एक रसीद बनाएं "सेवाएं (अधिनियम)")।

चित्र.1 "सेवाएँ" दस्तावेज़ का निर्माण

चित्र 2 सेवा दस्तावेज़ भरना - ईंधन कार्ड का उत्पादन

इस मामले में, ईंधन कार्ड को ऑफ-बैलेंस शीट खाता 006 पर एक सख्त रिपोर्टिंग फॉर्म के रूप में ध्यान में रखा जाता है और मैन्युअल ऑपरेशन - मेनू "ऑपरेशंस" - "मैन्युअल रूप से दर्ज किए गए ऑपरेशन" का उपयोग करके लेखांकन में परिलक्षित होता है।

चित्र 3. ऑपरेशन मैन्युअल रूप से दर्ज किया गया - ईंधन कार्ड का ऑफ-बैलेंस के रूप में प्रतिबिंब

कृपया ध्यान दें कि यदि ईंधन कार्ड निःशुल्क बनाया जाता है, तो कार्ड को ऑफ-बैलेंस शीट खाता 006 "सख्त रिपोर्टिंग फॉर्म" पर सशर्त मूल्य पर भी प्रदर्शित किया जाता है - 1 कार्ड = 1 रूबल।

महीने के अंत में, ईंधन आपूर्तिकर्ता वास्तव में खरीदे गए लीटर की संख्या को दर्शाते हुए दस्तावेज प्रदान करता है, जो खाता 10.03 "ईंधन" में लेखांकन का आधार है और "खरीदारी" में "माल की रसीद (चालान)" के माध्यम से जारी किया जाता है। मेनू - "रसीदें (कार्य, चालान)"।

चित्र.4 1सी का मेनू: लेखांकन कार्यक्रम "खरीदारी"

हम एक नया दस्तावेज़ "माल की रसीद (चालान)" बनाते हैं, संगठन, आपूर्तिकर्ता, अनुबंध, गोदाम को भरते हैं और "जोड़ें" या "चयन" बटन का उपयोग करके सारणीबद्ध भाग "माल" में पंक्तियाँ जोड़ते हैं। कोई आइटम बनाते समय, आइटम का प्रकार - ईंधन और स्नेहक निर्दिष्ट करना सुनिश्चित करें।

चित्र.5 ईंधन और स्नेहक के लिए नामकरण कार्ड

चित्र.6 ईंधन और स्नेहक की प्राप्ति का पंजीकरण

इस प्रकार, हमें आपूर्तिकर्ता से ईंधन और स्नेहक प्राप्त हुआ। वायरिंग बन गयी है - डी.टी. 10.3 - के.टी. 60.

चित्र.7 दस्तावेज़ का संचलन "माल की प्राप्ति (चालान)"

अग्रिम रिपोर्ट के अनुसार ईंधन एवं स्नेहक की प्राप्ति

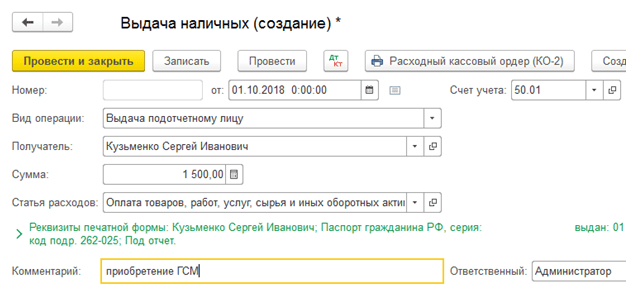

ड्राइवर द्वारा उसे जारी की गई नकदी का उपयोग करके गैसोलीन की स्वतंत्र खरीद को प्रतिबिंबित करने के लिए, हम एक अग्रिम रिपोर्ट तैयार करते हैं। इस मामले में, आपको सबसे पहले रिपोर्टिंग कर्मचारी को धन जारी करने की औपचारिकता निभानी होगी। कैश रजिस्टर से धन जारी करना दस्तावेज़ "नकदी जारी करना" में ऑपरेशन के प्रकार "एक जवाबदेह व्यक्ति को जारी करना" के साथ दर्ज किया गया है।

चित्र.8 नकद निकासी दस्तावेज़ भरना

आइए अब "बैंक और कैश डेस्क" - "एडवांस रिपोर्ट" के माध्यम से स्वयं "एडवांस रिपोर्ट" बनाएं।

चित्र.9 नकद दस्तावेज़

"बनाएं" बटन का उपयोग करके, हम एक नया दस्तावेज़ बनाते हैं जिसमें हम पहला टैब "अग्रिम" भरते हैं: हम अग्रिम जारी करने के लिए दस्तावेज़ रिकॉर्ड करते हैं (हमारे पास "नकद निकासी" है), और नीचे - संलग्न दस्तावेज़ रिपोर्ट। इसके बाद, हम सारणीबद्ध भाग को भरने के लिए आगे बढ़ते हैं, जिसमें हम खरीदी गई उत्पाद श्रृंखला (एआई-95 गैसोलीन) का चयन करते हैं, जो मात्रा और कीमत का संकेत देती है।

चित्र.10 रिपोर्ट भरना

इस प्रकार, हमने एक अग्रिम रिपोर्ट के माध्यम से ईंधन और स्नेहक का पूंजीकरण किया। उनकी पोस्टिंग डीटी है. 10.3 - के.टी. 71.01. “प्रिंट” बटन पर क्लिक करने पर हमें दस्तावेज़ का मुद्रित रूप प्राप्त होता है।

चित्र 11 व्यय रिपोर्ट का मुद्रित प्रपत्र

1C 8.3 में ईंधन और स्नेहक का बट्टे खाते में डालना

1C में ईंधन और स्नेहक के बट्टे खाते में डालने का लेखांकन वेबिल के अनुसार किया जाता है। यह जानकारी स्वयं रिपोर्टिंग कर्मचारी द्वारा प्रदान की गई रिपोर्ट और वेबिल और गैस स्टेशन रसीदों के डेटा के सारांश से सत्यापित की जाती है।

गैसोलीन और अन्य ईंधन और स्नेहक का राइट-ऑफ़ "डिमांड-इनवॉइस" दस्तावेज़ का उपयोग करके उसी तरह दर्ज किया जाता है, जो "वेयरहाउस" अनुभाग में स्थित है।

चित्र 12 "वेयरहाउस" मेनू आइटम का टुकड़ा

दस्तावेज़ में, "चयन" या "जोड़ें" बटन का उपयोग करके, ईंधन, मात्रा और खाते का नाम दर्शाया गया है जिसके लिए हम इसे बट्टे खाते में डालेंगे। उत्तरार्द्ध, बदले में, कंपनी की गतिविधि के प्रकार पर निर्भर करता है: उदाहरण के लिए, यदि कंपनी एक व्यापारिक कंपनी है, तो राइट-ऑफ़ खाता 44.01 है, उत्पादन (मुख्य उत्पादन के लिए) 20 है, और सामान्य व्यावसायिक ज़रूरतें हैं खाता 26. "सामग्री" टैब पर "लागत खाते" बॉक्स को चेक करने से आइटम के साथ एक ही लाइन पर खातों को इंगित करना संभव हो जाएगा। अन्यथा, उन्हें एक अलग टैब पर भरा जाएगा।

चित्र 13 ईंधन और स्नेहक को बट्टे खाते में डालने के लिए "आवश्यकताएँ-चालान" भरना

चालान का दावा करते समय, व्यय के रूप में लिखी गई गैसोलीन की लागत को औसत लागत पर ध्यान में रखा जाता है।

चित्र 14 दस्तावेज़ "डिमांड-इनवॉइस" की गतिविधि पर रिपोर्ट

वही दस्तावेज़ व्यय रिपोर्ट के आधार पर भी तैयार किया जा सकता है। ऐसा करने के लिए, स्वयं रिपोर्ट या संपूर्ण "उन्नत रिपोर्ट" जर्नल खोलें, "इसके आधार पर बनाएं" बटन पर क्लिक करें और उस दस्तावेज़ का चयन करें जिसे आप ढूंढ रहे हैं।

चित्र 15 "अग्रिम रिपोर्ट" से "आवश्यकता-चालान" बनाना

उपखाता 10.03 "ईंधन" की स्थापना

हमारे उदाहरण में, हम ईंधन प्राप्ति के लिए एक गोदाम का उपयोग करते हैं। यदि आपके पास कई वाहन हैं, तो आप प्रत्येक वाहन के लिए अपना स्वयं का गोदाम बना सकते हैं और परिवहन की प्रत्येक इकाई के लिए शेष राशि और टर्नओवर को ध्यान में रख सकते हैं।

गोदामों के संदर्भ में खाता 10.03 पर लेखांकन करने के लिए, आइए खातों के चार्ट में खाता सेटिंग्स देखें। आइए खाता खोलें 10.03 - "ईंधन"। यहां, उपमहाद्वीप प्रकारों की संरचना "इन्वेंटरी अकाउंटिंग" खातों के चार्ट को सेट करके निर्धारित की जाती है। "इन्वेंटरी लेखांकन भंडारण स्थान द्वारा किया जाता है" चेकबॉक्स को चेक करने पर, हमें गोदामों के रूप में एक अतिरिक्त उप-कंटो प्राप्त होता है, जिसका लेखांकन मात्रात्मक और मात्रात्मक-संचयी दोनों शब्दों में किया जा सकता है।

चित्र 16 खाता 10.03 "ईंधन" के उपमहाद्वीप "भंडारण स्थान" की स्थापना

चित्र 17 खातों का चार्ट स्थापित करने के लिए विंडो - खाता 10.03 "ईंधन"

उदाहरण के लिए, आइए अपने बनाए गए दस्तावेज़ों को दोबारा पोस्ट करें, "मुख्य गोदाम" को "कार" गोदाम में बदलें। इन परिवर्तनों के बाद, "वेयरहाउस" को लेनदेन में प्रदर्शित किया गया था, और बैलेंस शीट बनाते समय, "वेयरहाउस" उप-खाता जोड़ना संभव हो गया।

चित्र 18 खाता 10.03 "ईंधन" के लिए बैलेंस शीट की स्थापना

जैसा कि आप देख सकते हैं, SALT में सशर्त गोदाम "कार" आवंटित किया गया था।

चित्र 19 WWS खाता 10.03 "ईंधन" के लिए भंडारण स्थान के विवरण के साथ

पहले खरीदा गया ईंधन गोदाम को इंगित किए बिना SALT में परिलक्षित होता है - "..."।

ईंधन और स्नेहक के लिए कूपन हो सकते हैं:

- नकद (ईंधन और स्नेहक की लागत पर एक निश्चित सीमा के लिए जारी);

- लीटर (ईंधन और स्नेहक की मात्रा पर एक निश्चित सीमा के लिए जारी)।

कूपन का उपयोग करके ईंधन और स्नेहक खरीदने के लिए, आपको आपूर्तिकर्ता के साथ एक समझौता करना होगा। आपूर्तिकर्ता गैस स्टेशनों के एक विशिष्ट नेटवर्क के माध्यम से ईंधन और स्नेहक प्रदान करता है। किसी विशेष आपूर्तिकर्ता से कूपन का उपयोग करके ईंधन और स्नेहक वितरित करने वाले गैस स्टेशनों की सूची आमतौर पर अनुबंध (इसके परिशिष्ट) में दिए गए पते के साथ दी जाती है।

ध्यान:ईंधन और स्नेहक के कूपन की एक सीमित वैधता अवधि होती है (उदाहरण के लिए, एक महीना या एक चौथाई)। यदि आपूर्तिकर्ता के साथ समझौते में समय पर उपयोग नहीं किए गए कूपन के लिए धनवापसी का प्रावधान नहीं है, तो ईंधन और स्नेहक की असामयिक प्राप्ति से संगठन को वित्तीय नुकसान हो सकता है।

ईंधन और स्नेहक की खरीद

आमतौर पर, कूपन का उपयोग करके ईंधन और स्नेहक खरीदने की योजना इस तरह दिखती है।

1. संगठन एक ईंधन और स्नेहक आपूर्तिकर्ता के साथ खरीद और बिक्री समझौता करता है।

2. ईंधन और स्नेहक आपूर्तिकर्ता कूपन के भुगतान के लिए संगठन को एक चालान जारी करता है।

3. संगठन बिल का भुगतान करता है और कूपन प्राप्त करने के लिए अपने प्रतिनिधि को पावर ऑफ अटॉर्नी जारी करता है।

4. संगठन का एक प्रतिनिधि कूपन प्राप्त करता है और उन्हें कूपन रिकॉर्ड करने और ड्राइवरों को जारी करने के लिए जिम्मेदार कर्मचारी को सौंप देता है। आमतौर पर, जिस दिन कूपन जारी किए जाते हैं, आपूर्तिकर्ता एक कंसाइनमेंट नोट (हस्तांतरण और स्वीकृति प्रमाणपत्र) और ईंधन और स्नेहक के लिए एक चालान जारी करता है।

5. जिस ड्राइवर को कूपन प्राप्त हुआ है वह उन्हें गैस स्टेशन पर प्रस्तुत करता है और कार में ईंधन भरता है। आपूर्ति किए गए ईंधन की मात्रा कूपन के अंकित मूल्य के अनुरूप होनी चाहिए। गैस स्टेशन स्टैम्प के साथ भुनाए गए टिकट के लिए ड्राइवर को एक टियर-ऑफ कूपन दिया जाता है।

स्थिति: क्या कूपन से खरीदे गए ईंधन और स्नेहक को कूपन से जुड़े टियर-ऑफ कूपन के आधार पर भुनाना संभव है?

उत्तर: हां, यह संभव है, बशर्ते कि प्राप्त ईंधन की मात्रा कूपन के मूल्य से मेल खाती हो।

यदि कूपन के अनुसार कम ईंधन वितरित किया जाता है, तो इसकी वास्तविक मात्रा की पुष्टि गैस स्टेशन द्वारा जारी नकद रसीद से ही की जा सकती है।

खरीदे गए ईंधन और स्नेहक को प्राथमिक दस्तावेजों के आधार पर पूंजीकृत किया जा सकता है जिसमें 6 दिसंबर 2011 के कानून संख्या 402-एफजेड के अनुच्छेद 9 के अनुच्छेद 2 में निर्दिष्ट अनिवार्य विवरण शामिल हैं। यदि कूपन के लिए टियर-ऑफ कूपन इन आवश्यकताओं को पूरा करता है, तो इसे प्राथमिक दस्तावेज़ के रूप में लेखांकन के लिए स्वीकार किया जा सकता है। हालाँकि, यह केवल तभी किया जाना चाहिए जब ड्राइवर ने टैंक में उतनी ही मात्रा में ईंधन भरा हो जितना टिकट पर दर्शाया गया है। यदि कूपन के अनुसार कम ईंधन वितरित किया जाता है, तो इसकी वास्तविक मात्रा की पुष्टि गैस स्टेशन द्वारा जारी नकद रसीद से ही की जा सकती है (रूस के वित्त मंत्रालय का पत्र दिनांक 3 अप्रैल, 2007 संख्या 03-03-06/1/ 209 और मॉस्को के लिए रूस की संघीय कर सेवा दिनांक 26 जून 2006 संख्या 20-12/56636)। इसके अलावा, कूपन का उपयोग करके ईंधन और स्नेहक का वितरण करते समय, गैस स्टेशनों को नकद रसीदें जारी करने का अधिकार होता है, जिसमें कीमत और कुल लागत का संकेत दिए बिना केवल ईंधन की मात्रा दर्ज की जाती है (उदाहरण के लिए, रूस की संघीय कर सेवा के पत्र देखें) मॉस्को क्षेत्र दिनांक 4 अगस्त 2005 संख्या 22-19/0156, मॉस्को में यूएमएनएस रूस दिनांक 30 अप्रैल 2004 संख्या 29-12/29514)।

सलाह: यदि कूपन समाप्त होने वाले हैं और कार के गैस टैंक पूरी तरह भर गए हैं, तो गैसोलीन को खाली अग्निरोधी कंटेनरों में डालें। उदाहरण के लिए, धातु के डिब्बे में। ईंधन के लिए पूर्ण भुगतान का चयन करने से, संगठन वित्तीय नुकसान से बच जाएगा।

व्यवहार में, उन स्थितियों से बचना बेहतर है जिनमें संगठन को कूपन के अंकित मूल्य से कम मात्रा में ईंधन प्राप्त होता है। तथ्य यह है कि, आपूर्ति की गई ईंधन की वास्तविक मात्रा की परवाह किए बिना, प्रस्तुत गैस स्टेशन कूपन पूरा भुगतान करेगा। इस मामले में, गैसोलीन की अचयनित मात्रा लेखांकन या कर लेखांकन में प्रतिबिंबित नहीं की जा सकती है।

खाता बही

कर्मचारियों को कूपन की प्राप्ति और जारी करने को एक विशेष लेखा पुस्तक में रिकॉर्ड करें। ऐसे दस्तावेज़ के लिए कोई मानक प्रपत्र नहीं है, इसलिए कोई संगठन इसे स्वतंत्र रूप से विकसित कर सकता है।

लेखांकन

ईंधन और स्नेहक के लिए कूपन की लेखांकन प्रक्रिया आपूर्तिकर्ता के साथ अनुबंध की शर्तों के साथ-साथ कूपन के प्रकार पर निर्भर करती है। ईंधन (ईंधन और स्नेहक के लिए कूपन) को वास्तविक लागत (वैट को छोड़कर) (पीबीयू 5/01 के खंड 5, 6) पर ध्यान में रखा जाना चाहिए। चालान में आवंटित वैट को खाते 19 "खरीदे गए मूल्यों पर वैट" पर अलग से ध्यान में रखा जाना चाहिए।

यदि अनुबंध ईंधन और स्नेहक के स्वामित्व के हस्तांतरण के क्षण को इंगित नहीं करता है, तो कूपन प्राप्त होने के समय उनके पास आएं। यह रूसी संघ के नागरिक संहिता के अनुच्छेद 223 और 458 के प्रावधानों का अनुसरण करता है।

कूपन प्राप्त होने की तिथि पर निम्नलिखित प्रविष्टि करें:

ड्राइवरों को कूपन जारी होने के बाद, लेखांकन में निम्नलिखित प्रविष्टियाँ करें:

- ड्राइवरों को ईंधन और स्नेहक के लिए कूपन जारी किए गए (कूपन की आवाजाही के पंजीकरण की पुस्तक के आधार पर)।

गैस स्टेशन पर वास्तव में प्राप्त गैसोलीन की मात्रा वायरिंग द्वारा परिलक्षित होती है:

- कार के टैंक में भरे गए गैसोलीन को क्रेडिट किया जाता है (कूपन के लिए टियर-ऑफ कूपन और गैस स्टेशन रसीद के आधार पर)।

यदि अनुबंध में कहा गया है कि कार में ईंधन भरने के समय ईंधन और स्नेहक का स्वामित्व संगठन के पास चला जाता है, तो लेखांकन प्रक्रिया कूपन के प्रकार पर निर्भर करती है।

खाता 006 "सख्त रिपोर्टिंग फॉर्म" पर शेष राशि में लीटर कूपन लें। कूपन के भुगतान के बाद होने वाली कीमतों में बदलाव किसी भी तरह से लेखांकन में ईंधन और स्नेहक के मूल्यांकन को प्रभावित नहीं करेगा: वे खरीद मूल्य पर प्रतिबिंबित होंगे।

जब आप कूपन प्राप्त करें, तो अपने लेखांकन में निम्नलिखित प्रविष्टि करें:

- गैसोलीन कूपन को पूंजीकृत किया गया (चालान (स्वीकृति प्रमाण पत्र) के आधार पर)।

लेखांकन में ड्राइवरों को कूपन जारी करने को निम्नानुसार प्रतिबिंबित करें:

- ड्राइवर को कूपन जारी किए गए (गैसोलीन कूपन की प्राप्ति और जारी करने के लिए लॉगबुक के आधार पर)।

ईंधन का पंजीकरण करते समय (गैस स्टेशन पर कार में ईंधन भरते समय), निम्नलिखित प्रविष्टियाँ करें:

डेबिट 10-3 क्रेडिट 60

- वास्तव में प्राप्त ईंधन को पूंजीकृत किया गया था (गैस स्टेशन रसीदों, कूपन के लिए आंसू-बंद कूपन के आधार पर)।

यदि आपने नकद कूपन खरीदे हैं, तो उन्हें अपने नकद दस्तावेजों के हिस्से के रूप में कैश रजिस्टर में ध्यान में रखें। लेखांकन में, पोस्टिंग द्वारा कूपन की प्राप्ति को प्रतिबिंबित करें:

डेबिट 50-3 क्रेडिट 60

- गैसोलीन कूपन प्राप्त हुए (चालान (स्वीकृति प्रमाण पत्र) के आधार पर)।

रिपोर्ट करने पर ड्राइवरों को टिकट जारी करें:

डेबिट 71 क्रेडिट 50-3

- कर्मचारी को कूपन जारी किए गए (कूपन की आवाजाही के पंजीकरण की पुस्तक के आधार पर)।

निम्नलिखित प्रविष्टियों का उपयोग करके कूपन का उपयोग करके प्राप्त ईंधन को पूंजीकृत करें:

डेबिट 10-3 क्रेडिट 71

- कूपन का उपयोग करके खरीदे गए ईंधन और स्नेहक को पूंजीकृत किया जाता है (गैस स्टेशन रसीद, कूपन के लिए आंसू-बंद कूपन के आधार पर)।

ईंधन की खपत की दस्तावेजी पुष्टि

उपभोग किए गए ईंधन और स्नेहक की मात्रा को प्रलेखित किया जाना चाहिए (6 दिसंबर 2011 के कानून के खंड 1, अनुच्छेद 9, संख्या 402-एफजेड, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 252)। पुष्टि करने के लिए यात्रा दस्तावेज़ों का उपयोग करें। ट्रकों और कारों के संचालन के दौरान उपयोग किए जाने वाले वेबिल के नमूने रूस की राज्य सांख्यिकी समिति के 28 नवंबर, 1997 नंबर 78 के डिक्री द्वारा अनुमोदित हैं। वेबिल कैसे भरें, इसकी जानकारी के लिए देखें लेखांकन में नकद में ईंधन और स्नेहक की खरीद को कैसे दर्शाया जाए .

ईंधन मात्रा की गणना

वेस्बिल डेटा के आधार पर, व्यय के रूप में बट्टे खाते में डाले गए ईंधन की मात्रा की गणना करें। ऐसा करने के लिए, सूत्र का उपयोग करें:

ईंधन बट्टे खाते में डालना

ईंधन की लागत, जिसे व्यय के रूप में लिखा जाता है, ईंधन तेल के आकलन की विधि पर निर्भर करती है ( फीफो, औसत लागत पर ) (खंड 16 पीबीयू 5/01)।

लेखांकन में ईंधन और स्नेहक को बट्टे खाते में डालते समय, निम्नलिखित प्रविष्टि करें:

डेबिट 20 (23, 26, 44...) क्रेडिट 10-3 (10 उपखाता "कारों के गैस टैंकों में कूपन")

- उपभोग किए गए ईंधन की लागत को बट्टे खाते में डाल दिया जाता है (वेस्बिल के आधार पर)।

कूपन का उपयोग करके खरीदे गए ईंधन और स्नेहक लेखांकन में कैसे परिलक्षित होते हैं इसका एक उदाहरण। कूपन प्राप्त होने पर ईंधन और स्नेहक का स्वामित्व संगठन के पास चला जाता है

1 जून को, अल्फा एलएलसी ने 510 रूबल मूल्य के गैसोलीन के लिए नकद वाउचर खरीदा। (वैट सहित - 78 रूबल)। आपूर्तिकर्ता ने एक चालान जारी किया और अल्फा को एक चालान जारी किया।

4 जून को कंपनी कार के ड्राइवर यू.आई. को एक टिकट जारी किया गया था। कोलेसोव। कूपन की आवाजाही को पंजीकृत करने के लिए पुस्तक में इसके बारे में एक संबंधित नोट बनाया गया है। उसी दिन, ड्राइवर ने कूपन का उपयोग करके 17 रूबल की कीमत पर 30 लीटर AI-92 गैसोलीन खरीदा। प्रति लीटर (वैट सहित - 2.59 रूबल)। लेखांकन में सामग्रियों का मूल्यांकन करने के लिए, संगठन की लेखांकन नीति औसत लागत पद्धति प्रदान करती है।

संगठन की लेखा नीति के अनुसार, वेस्बिल मासिक रूप से तैयार किए जाते हैं। 30 जून को, कोलेसोव ने लेखा विभाग को अपना वेबिल जमा कर दिया। वेस्बिल के अनुसार, कूपन (30 लीटर) के साथ प्राप्त सारा गैसोलीन एक महीने के भीतर खर्च हो गया। वास्तविक खपत संगठन के प्रमुख द्वारा अनुमोदित मानकों के अनुरूप है।

डेबिट 60 क्रेडिट 51

- 510 रूबल। - गैस टिकट के लिए भुगतान किया गया;

डेबिट 10 उपखाता "ईंधन और स्नेहक के लिए कूपन प्राप्त हुए" क्रेडिट 60

- 432 रूबल। (510 रूबल - 78 रूबल) - एक गैसोलीन कूपन को पूंजीकृत किया गया है;

डेबिट 19 क्रेडिट 60

- 78 रूबल। - वैट खरीदे गए कूपन पर दर्शाया गया है।

डेबिट 10 उप-खाता "ईंधन और स्नेहक के लिए कूपन जारी किए गए" क्रेडिट 10 उप-खाता "ईंधन और स्नेहक के लिए कूपन प्राप्त हुए"

- 432 रूबल। - ड्राइवर को एक टिकट जारी किया गया था (टिकट बुक के आधार पर);

डेबिट 10 उप-खाता "कारों के गैस टैंकों में ईंधन और स्नेहक" क्रेडिट 10 उप-खाता "ईंधन और स्नेहक के लिए कूपन जारी किए गए"

- 432 रूबल। - कार के टैंक में भरे गए गैसोलीन को क्रेडिट किया जाता है (गैस स्टेशन रसीद और कूपन से जुड़े टियर-ऑफ कूपन के आधार पर);

डेबिट 68 "वैट गणना" क्रेडिट 19

- 78 रूबल। - वैट कटौती के लिए प्रस्तुत किया गया।

डेबिट 26 क्रेडिट 10 उपखाता "कार गैस टैंक में ईंधन और स्नेहक"

- 432 रूबल। - वास्तव में उपभोग किए गए गैसोलीन को बट्टे खाते में डाल दिया जाता है।

बुनियादी

परिवहन के उपयोग की प्रकृति के आधार पर, ईंधन और स्नेहक की लागत को इसमें शामिल किया जाना चाहिए:

- भौतिक व्यय (मोटर परिवहन सेवाएं प्रदान करते समय) (उपखंड 5, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 254, मास्को के लिए रूस की संघीय कर सेवा का पत्र दिनांक 14 नवंबर, 2006 संख्या 20-12/100253) ;

- उत्पादन और बिक्री से जुड़े अन्य खर्च (संगठन की जरूरतों के लिए वाहनों का उपयोग करते समय) (उपखंड 11 और 12, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 264)।

महत्वपूर्ण: आयकर की गणना करते समय, मानदंडों के भीतर ईंधन लागत को ध्यान में रखना आवश्यक नहीं है। तथ्य यह है कि ईंधन और स्नेहक सहित वाहनों के रखरखाव की लागत मानकीकृत नहीं है (रूसी संघ के कर संहिता के उपखंड 11, खंड 1, अनुच्छेद 264)। और वे मानक जो पद्धति संबंधी अनुशंसाओं में दिए गए हैं (रूस के परिवहन मंत्रालय के आदेश दिनांक 14 मार्च, 2008 संख्या एएम-23-आर द्वारा लागू) प्रकृति में सलाहकार हैं। अर्थात्, लाभ कर की गणना करते समय, किसी संगठन को ईंधन और स्नेहक की लागत को पूर्ण रूप से ध्यान में रखने का अधिकार है। बशर्ते, निश्चित रूप से, वे आर्थिक रूप से उचित और प्रलेखित हों (रूसी संघ के कर संहिता के अनुच्छेद 252 के खंड 1)। ऐसे स्पष्टीकरण रूस के वित्त मंत्रालय के दिनांक 3 जून, 2013 क्रमांक 03-03-06/1/20097 और दिनांक 30 जनवरी, 2013 क्रमांक 03-03-06/2/12 के पत्रों में निहित हैं।

सलाह: ईंधन और स्नेहक की लागत को आर्थिक रूप से उचित ठहराने के लिए, आप रूस के परिवहन मंत्रालय द्वारा अनुशंसित मानकों का उपयोग कर सकते हैं। या, संगठन के प्रमुख के आदेश द्वारा अनुमोदित सीमाओं के साथ, आंतरिक मानक स्वयं विकसित करें।

लेकिन यदि गैसोलीन की लागत आंतरिक संगठनात्मक मानकों से अधिक है, तो इस तथ्य को प्रलेखित किया जाना चाहिए। अन्यथा, ईंधन और स्नेहक के लिए सीमा से ऊपर का खर्च आर्थिक रूप से उचित नहीं होगा, और इसलिए आयकर की गणना करते समय उन्हें ध्यान में रखना संभव नहीं होगा (रूसी संघ के कर संहिता के अनुच्छेद 252 के खंड 1)। यह निष्कर्ष पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा के दिनांक 5 अप्रैल, 2012 संख्या A27-8757/2011 के संकल्प में निहित है।

आयकर की गणना करने के लिए, खरीद मूल्य पर ईंधन और स्नेहक को ध्यान में रखा जाता है (रूसी संघ के कर संहिता के अनुच्छेद 254 के खंड 2)। यदि वैट को कीमत में शामिल किया गया है और भुगतान दस्तावेजों में एक अलग लाइन के रूप में हाइलाइट किया गया है, तो इस कर की राशि को बाहर रखा जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 170 के खंड 1)। चालान के आधार पर वैट काटा जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 172 के खंड 1)। कर कटौती लागू करने की प्रक्रिया इस बात पर निर्भर करती है कि ईंधन और स्नेहक का स्वामित्व संगठन के पास कब जाता है।

यदि कूपन के शिपमेंट के समय ईंधन और स्नेहक का स्वामित्व संगठन के पास चला जाता है, तो आपूर्तिकर्ता चालान होने पर, ईंधन पर इनपुट वैट तुरंत पूरी राशि में काटा जा सकता है (टैक्स कोड के अनुच्छेद 172 के खंड 1) रूसी संघ)।

सलाह: वास्तव में प्राप्त ईंधन की मात्रा के अनुपात में कूपन के अनुसार ईंधन और स्नेहक की लागत पर वैट की राशि घटाएं। इससे संगठन को कर निरीक्षक के दावों से बचने में मदद मिलेगी।

वास्तव में प्राप्त ईंधन की मात्रा कूपन में दर्शाई गई नाममात्र मात्रा से कम हो सकती है। यह गैस स्टेशन पर ईंधन के असामयिक नमूने के कारण संभव हुआ है। इस बीच, वैट कटौती लागू करने की शर्तों में से एक लेखांकन के लिए माल (कार्य, सेवाओं) की स्वीकृति है (रूसी संघ के कर संहिता के अनुच्छेद 2, अनुच्छेद 1, अनुच्छेद 172)। यदि आपूर्तिकर्ता के चालान द्वारा निर्धारित कटौती की राशि वास्तव में प्राप्त ईंधन की लागत से कटौती की राशि से अधिक है, तो ऑडिट के दौरान कर कार्यालय को अप्राप्त ईंधन और स्नेहक पर इनपुट वैट की बहाली की आवश्यकता हो सकती है।

यदि कार में ईंधन भरते समय ईंधन और स्नेहक का स्वामित्व संगठन के पास चला जाता है, तो, यदि आपूर्तिकर्ता से कोई चालान है, तो वैट काट लें क्योंकि गैस स्टेशन पर प्राप्त ईंधन पोस्ट किया गया है (पैराग्राफ 2, खंड 1, लेख रूसी संघ के टैक्स कोड के 172)।

यदि ईंधन और स्नेहक खरीदने की लागत को भौतिक व्यय माना जाता है, तो उन्हें ध्यान में रखते हुए लिखेंसामग्री मूल्यांकन विधि जिसे संगठन लागू करता है (रूसी संघ के कर संहिता के अनुच्छेद 254 के खंड 8)।

यदि ईंधन और स्नेहक खरीदने की लागत को अन्य खर्चों के रूप में वर्गीकृत किया गया है, तो उन्हें अधिग्रहण की वास्तविक लागत (वैट को छोड़कर) (उपखंड 11, खंड 1, अनुच्छेद 264, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 170) पर लिखें। ).

स्थिति: जब कूपन का उपयोग करके खरीदे गए ईंधन और स्नेहक की लागत को आयकर की गणना के लिए खर्चों में शामिल किया जा सकता है?

लेखांकन के लिए वेसबिल की स्वीकृति की तिथि पर खर्चों में ईंधन और स्नेहक की लागत शामिल करें। और यदि ईंधन और स्नेहक की लागत को प्रत्यक्ष के रूप में मान्यता दी जाती है - तो बेची जाने वाली सेवाओं की लागत में वे शामिल हैं।

लेखांकन और कर लेखांकन में ईंधन और स्नेहक को बट्टे खाते में डालने की तारीखें समान हैं। यह इस तथ्य से समझाया गया है कि ईंधन और स्नेहक को बट्टे खाते में डालने का आधार एक सही ढंग से निष्पादित वेस्बिल है। यह वह दस्तावेज़ है जो ईंधन और स्नेहक को बट्टे खाते में डालने की वैधता की पुष्टि करता है (रूस के वित्त मंत्रालय का पत्र दिनांक 1 अगस्त 2005 संख्या 03-03-04/1/117, कर संहिता के अनुच्छेद 252 के खंड 1) रूसी संघ)। वेबिल पंजीकृत होने के बाद, उस पर उपभोग किए गए ईंधन और स्नेहक की लागत को उन खर्चों में शामिल किया जा सकता है जो कर योग्य लाभ को कम करते हैं। गैस स्टेशन की रसीदें वेबिल के साथ संलग्न करें।

कूपन का उपयोग करते समय, जब तक ईंधन वास्तव में प्राप्त होता है, तब तक खरीदार द्वारा उनकी लागत का भुगतान पहले ही किया जा चुका होता है। इसलिए, ईंधन को बट्टे खाते में डालने की यह प्रक्रिया उन दोनों संगठनों पर लागू होती है जो प्रोद्भवन पद्धति का उपयोग करते हैं और ऐसे संगठन जो नकद आधार पर आयकर की गणना करते हैं। यह निष्कर्ष रूसी संघ के कर संहिता के अनुच्छेद 272 के अनुच्छेद 7 के अनुच्छेद 2, उपअनुच्छेद 3, अनुच्छेद 273 के अनुच्छेद 3 के प्रावधानों द्वारा निकाला जा सकता है।

हालाँकि, इस नियम का एक अपवाद है। यदि कोई संगठन प्रोद्भवन विधि का उपयोग करता है और ईंधन और स्नेहक के लिए खर्चों को प्रत्यक्ष के रूप में मान्यता दी जाती है, तो ईंधन और स्नेहक को केवल उसी लागत पर ध्यान में रखा जा सकता है, जिस लागत में वे बेची जाती हैं (पैराग्राफ 6, पैराग्राफ 1, पैराग्राफ 2, पैराग्राफ) 2, रूसी संघ के कर संहिता का अनुच्छेद 318)।

कूपन का उपयोग करके ईंधन और स्नेहक के अधिग्रहण और बट्टे खाते में डालने को लेखांकन और कराधान में कैसे प्रतिबिंबित किया जाए इसका एक उदाहरण। वाहन में ईंधन भरवाते समय ईंधन का स्वामित्व संगठन के पास चला जाता है।

25 जून को, अल्फा एलएलसी ने 10 लीटर एआई-92 गैसोलीन के लिए एक कूपन खरीदा और इसके लिए 170 रूबल का भुगतान किया। (वैट सहित - 26 रूबल)। उसी दिन, आपूर्तिकर्ता ने एक स्वीकृति प्रमाणपत्र और एक चालान जारी किया। समझौते की शर्तों के अनुसार, गैस स्टेशन पर कार में ईंधन भरने के समय ईंधन और स्नेहक का स्वामित्व खरीदार के पास चला जाता है।

अल्फा मासिक आधार पर आयकर अर्जित करता है। लेखांकन में सामग्रियों का मूल्यांकन करने के लिए, संगठन की लेखांकन नीति औसत लागत पद्धति प्रदान करती है।

25 जून को एक कंपनी की कार के ड्राइवर को टिकट जारी किया गया. वेबिल, जो कूपन के अनुसार कार में ईंधन भरने को दर्शाता है, 30 जून को लेखा विभाग को प्रस्तुत किया गया था। वेबिल के साथ कूपन के लिए एक टियर-ऑफ कूपन और एक गैस स्टेशन रसीद भी संलग्न है।

संगठन के रिकॉर्ड में निम्नलिखित प्रविष्टियाँ की गईं।

डेबिट 60 उपखाता "अग्रिम जारी" क्रेडिट 51

- 170 रूबल। - कूपन के लिए पूर्व भुगतान स्थानांतरित कर दिया गया है;

डेबिट 006 उपखाता "ईंधन और स्नेहक के लिए कूपन"

- 170 रूबल। - गैसोलीन के लिए एक कूपन को पूंजीकृत किया गया है (कूपन की स्वीकृति और हस्तांतरण के प्रमाण पत्र के आधार पर);

क्रेडिट 006 उपखाता "ईंधन और स्नेहक के लिए कूपन"

- 170 रूबल। - ड्राइवर को एक टिकट जारी किया गया था (टिकट बुक के आधार पर)।

डेबिट 10-3 क्रेडिट 60

- 144 रूबल। - वास्तव में प्राप्त गैसोलीन को पूंजीकृत किया गया था (गैस स्टेशन रसीद के आधार पर, कूपन से जुड़ा एक आंसू-बंद कूपन);

डेबिट 19 क्रेडिट 60

- 26 रूबल। - खरीदे गए ईंधन पर वैट परिलक्षित होता है;

डेबिट 60 क्रेडिट 60 उपखाता "अग्रिम जारी"

- 170 रूबल। - पूर्व भुगतान जमा किया जाता है;

डेबिट 68 उपखाता "वैट गणना" क्रेडिट 19

- 26 रूबल। - वास्तव में प्राप्त गैसोलीन पर वैट की कटौती के लिए प्रस्तुत किया गया।

30 जून को अल्फा के अकाउंटेंट ने 1 लीटर ईंधन की औसत लागत की गणना की। गणना के आधार पर, 1 लीटर गैसोलीन की औसत लागत उसके खरीद मूल्य के बराबर निकली।

वेस्बिल के आधार पर, ईंधन और स्नेहक की लागत को लेखांकन में व्यय के रूप में लिखा गया था:

डेबिट 26 क्रेडिट 10-3

- 144 रूबल। (170 रूबल - 26 रूबल) - वास्तव में खपत किए गए गैसोलीन को बट्टे खाते में डाल दिया जाता है (वेसबिल के आधार पर)।

खरीदे गए ईंधन और स्नेहक (26 रूबल) पर इनपुट वैट दूसरी तिमाही में कटौती के लिए स्वीकार किया गया था। जून में आयकर की गणना करते समय, अल्फा के एकाउंटेंट ने खर्च में वास्तव में उपभोग किए गए ईंधन (144 रूबल) की लागत को शामिल किया।

सरलीकृत कर प्रणाली

6 प्रतिशत की दर से एकल कर का भुगतान करने वाले सरलीकृत संगठनों का कर आधार ईंधन और स्नेहक के खर्च से कम नहीं होता है (रूसी संघ के कर संहिता के अनुच्छेद 346.18 के खंड 1)।

सरलीकृत संगठन जो आय और व्यय के बीच अंतर पर एकल कर का भुगतान करते हैं, वे लागत (अन्य या सामग्री) में ईंधन और स्नेहक की खरीद के लिए दस्तावेज और भुगतान किए गए खर्चों को शामिल कर सकते हैं (उपखंड 12, 5 खंड 1, अनुच्छेद 346.16 के खंड 2) टैक्स कोड आरएफ)। एकल कर की गणना करते समय ऐसे खर्चों को बट्टे खाते में डालने की प्रक्रिया उस प्रक्रिया के समान है जो सामान्य कराधान प्रणाली में लागू होती है, रूसी संघ के कर संहिता के अनुच्छेद 346.17 के अनुच्छेद 2 के प्रावधानों को ध्यान में रखते हुए (अनुच्छेद के खंड 2) रूसी संघ के टैक्स कोड का 346.16)। यह पैराग्राफ सरलीकरण के दौरान खर्चों की पहचान के लिए एक अनिवार्य शर्त स्थापित करता है - उनका भुगतान। इन खर्चों पर वैट की राशि एकल कर के लिए कर आधार को भी कम करती है (रूसी संघ के कर संहिता के उपखंड 8, खंड 1, अनुच्छेद 346.16)।

कूपन का उपयोग करके खरीदे गए ईंधन की लागत के वितरण का एक उदाहरण। संगठन एक सामान्य कराधान प्रणाली लागू करता है और यूटीआईआई का भुगतान करता है। संगठन ने ईंधन भरने के समय नकद कूपन, ईंधन पास का स्वामित्व खरीदा है

एलएलसी "ट्रेडिंग कंपनी "हर्मीस" थोक और खुदरा सामान बेचती है। थोक संचालन के लिए, संगठन सामान्य कराधान प्रणाली लागू करता है (आय कर की गणना मासिक की जाती है) और वैट का भुगतान करता है। जिस शहर में हर्मीस संचालित होता है, वहां खुदरा व्यापार को यूटीआईआई में स्थानांतरित कर दिया गया है।

संगठन की लेखांकन नीति में कहा गया है कि कई प्रकार की गतिविधियों से संबंधित खर्च रिपोर्टिंग (कर) अवधि के प्रत्येक महीने के लिए विभिन्न प्रकार की गतिविधियों से प्राप्त आय के हिस्से के अनुपात में वितरित किए जाते हैं।

4 मई को, हर्मीस ने 510 रूबल के अंकित मूल्य के साथ गैसोलीन के लिए नकद वाउचर खरीदा। (वैट सहित - 78 रूबल)। उसी दिन, आपूर्तिकर्ता ने ईंधन और स्नेहक के लिए एक डिलीवरी नोट और चालान जारी किया।

किसी वाहन में ईंधन भरने के लिए ईंधन और स्नेहक खरीदे जाते हैं जिनका उपयोग एक साथ दो प्रकार की गतिविधियों में किया जाता है।

टिकट ड्राइवर यू.आई. को जारी किया गया था। कोलेसोव। मई में, कोलेसोव को 17 रूबल की कीमत पर 30 लीटर गैसोलीन के लिए कूपन मिला। 510 रूबल की कुल राशि के लिए प्रति लीटर (वैट - 2.59 रूबल सहित)। (वैट सहित - 78 रूबल)। गैसोलीन की प्राप्ति की पुष्टि कूपन के टियर-ऑफ कूपन और गैस स्टेशन रसीद द्वारा की जाती है। यात्रा कार्यक्रम के अनुसार, प्राप्त सारा गैसोलीन व्यापारिक यात्राओं के दौरान खर्च हो गया।

दो प्रकार की गतिविधियों के बीच ईंधन और स्नेहक खरीदने की लागत को वितरित करने के लिए, हर्मीस एकाउंटेंट ने थोक व्यापार से आय की तुलना आय की कुल राशि से की।

मई में विभिन्न गतिविधियों से हर्मीस को प्राप्त आय है:

- थोक व्यापार के लिए (वैट को छोड़कर) - 26,000,000 रूबल;

- खुदरा व्यापार के लिए - 12,000,000 रूबल।

संगठन ने वैट से मुक्त परिचालन नहीं किया।

मई की कुल आय में थोक व्यापार से आय का हिस्सा था:

26,000,000 रूबल। : (26,000,000 रूबल + 12,000,000 रूबल) = 0.684।

सामान्य कराधान प्रणाली के तहत संगठन की गतिविधियों में ईंधन और स्नेहक के लिए व्यय शामिल हैं:

(510 रूबल - 78 रूबल) × 0.684 = 295 रूबल।

मई में आयकर की गणना करते समय, हर्मीस एकाउंटेंट ने खर्च में वास्तव में उपभोग किए गए ईंधन (295 रूबल) की लागत को शामिल किया। वैट की कटौती की जाने वाली राशि दूसरी तिमाही के परिणामों के आधार पर हर्मीस अकाउंटेंट द्वारा निर्धारित की जा सकती है।

ईंधन कार्ड सहित. इस स्थिति में "ऑपरेशन मैन्युअल रूप से दर्ज किया गया" का उपयोग करना गलत होगा। पूरी समस्या यह है कि इस मामले में आप केवल लेखांकन प्रविष्टियाँ दर्शाएँगे, बाकी संभवतः आवश्यक रजिस्टरों को छोड़ देंगे।

आइए ईंधन के लेखांकन और बट्टे खाते में डालने के लिए चरण-दर-चरण निर्देश देखें।

ईंधन और स्नेहक की प्राप्ति

"बैंक और नकदी कार्यालय" अनुभाग पर जाएं और "अग्रिम रिपोर्ट" चुनें।

एक नया दस्तावेज़ बनाएं और हेडर में रिपोर्टिंग व्यक्ति को इंगित करें। उत्पाद तालिका में, पहले से मान्यता प्राप्त उत्पाद आइटम को इंगित करें। हमारे मामले में, यह "गैसोलीन AI-92" है। लेखांकन खाते - 10.03 "ईंधन" को सही ढंग से इंगित करना बहुत महत्वपूर्ण है।

आपको इस दस्तावेज़ को भरने में कोई कठिनाई नहीं होनी चाहिए। एक बार जब आप सभी आवश्यक जानकारी प्रदान कर लें, तो इसे पूरा करें।

हमारे उदाहरण में, हमने एक सरलीकृत कराधान प्रणाली (आय घटा व्यय) पर एक संगठन के रूप में एक व्यक्तिगत उद्यमी का उपयोग किया। इस संबंध में, दस्तावेज़ ने न केवल लेखांकन और कर लेखांकन में, बल्कि संचय रजिस्टर "अन्य गणना" और "सरलीकृत कर प्रणाली के तहत व्यय" में भी आंदोलन उत्पन्न किया।

यदि आपने ईंधन और स्नेहक की प्राप्ति को "मैन्युअल रूप से दर्ज किए गए ऑपरेशन" के साथ प्रतिबिंबित किया है, तो गतिविधियां केवल एक रजिस्टर - लेखांकन रजिस्टर में होंगी। ऐसा करना इस तथ्य के कारण गलत है कि चुनी गई कराधान प्रणाली के आधार पर किसी चीज़ को ध्यान में नहीं रखा जा सकता है।

गैसोलीन का बट्टे खाते में डालना

दस्तावेज़ "आवश्यकता-चालान" के साथ इसे 1C 8.3 में प्रतिबिंबित करना सबसे सही है। कारण पिछले उदाहरण जैसा ही है। इसके अलावा, रजिस्टर में सीधे प्रविष्टियों की तुलना में दस्तावेज़ों के साथ काम करना कहीं अधिक सुविधाजनक है।

पिछले उदाहरण में, हमने 30 लीटर एआई-92 गैसोलीन की प्राप्ति को दर्शाया था, जो अब गेन्नेडी सर्गेइविच अब्रामोव के साथ पंजीकृत हैं। मान लीजिए कि हमें एक यात्रा के कारण 20 लीटर पानी बट्टे खाते में डालना है।

1सी लेखांकन में ईंधन और स्नेहक के बट्टे खाते में डालने के लिए लेखांकन चालान आवश्यकता का उपयोग करके किया जाएगा। इस दस्तावेज़ का शीर्षलेख भरना व्यावहारिक रूप से पिछले वाले से अलग नहीं है।

इसके बाद, "सामग्री" टैब पर हम 20 लीटर की मात्रा में अपने AI-92 गैसोलीन का संकेत देंगे। इस सारणीबद्ध भाग को "चयन" बटन का उपयोग करके भरना अधिक सुविधाजनक है क्योंकि इस तरह आप किसी विशेष वस्तु के अवशेष तुरंत देख सकते हैं।

साथ ही, सारणीबद्ध भाग भरते समय, सही ढंग से इंगित करना महत्वपूर्ण है (10.03, जैसा कि अग्रिम रिपोर्ट में है)।

हमने सारा डेटा भर दिया है और दस्तावेज़ को संसाधित कर सकते हैं। नीचे दी गई छवि में आप देख सकते हैं कि लागत खाते में ईंधन और स्नेहक को बट्टे खाते में डालने के लिए दो लेनदेन उत्पन्न किए गए हैं।

चूँकि हमारा संगठन आय घटा व्यय की एक सरलीकृत कर प्रणाली का उपयोग करता है, इसलिए "सरलीकृत कर प्रणाली के तहत व्यय" टैब पर एक साथ दो गतिविधियाँ होंगी। पहली पंक्ति अग्रिम रिपोर्ट में ईंधन और स्नेहक की खरीद के लिए धन के खर्च को दर्शाएगी। दूसरी पंक्ति ईंधन और स्नेहक के बट्टे खाते में डालने को दर्शाने वाली रसीद है।

1 सी 8.3 में ईंधन और स्नेहक लेखांकन को सही ढंग से प्रतिबिंबित करें, फिर महीने को बंद करते समय ऐसे सभी खर्चों को ध्यान में रखा जाएगा।

सामग्री को बट्टे खाते में डालने के लिए वीडियो निर्देश भी देखें:

जिन उद्यमों की बैलेंस शीट में वाहन हैं, उन्हें ईंधन और स्नेहक की खरीद और उत्पादन के लिए उनके बट्टे खाते में डालना चाहिए, आइए देखें कि 1सी अकाउंटिंग 8 संस्करण 2.0 में ईंधन लेखांकन कैसे व्यवस्थित किया जाता है;

इस लेख में हम उस स्थिति का विश्लेषण करेंगे जब ईंधन एक जवाबदेह व्यक्ति द्वारा खरीदा जाता है और फिर खर्च के रूप में लिखा जाता है।

एक जवाबदेह व्यक्ति द्वारा खरीदे गए उद्यम को ईंधन की प्राप्ति को प्रतिबिंबित करने के लिए, दस्तावेज़ "अग्रिम रिपोर्ट" का उपयोग किया जाता है। आप इसे "कैशियर" टैब और "प्रोडक्शन" टैब पर पा सकते हैं।

पूर्व-जवाबदेह व्यक्ति को ईंधन की खरीद के लिए धन दिया जाना चाहिए, उदाहरण के लिए, "नकद व्यय आदेश" दस्तावेज़ का उपयोग करके नकदी रजिस्टर से।

उदाहरण: वेदा एलएलसी के ड्राइवर आई.आई. 9,800 रूबल की राशि में AI-92 गैसोलीन की खरीद के लिए कैश रजिस्टर से धनराशि जारी की गई थी। ड्राइवर ने इस राशि के लिए 350 लीटर गैसोलीन खरीदा।

इस ऑपरेशन को 1सी में प्रतिबिंबित करने के लिए, हम एक व्यय रिपोर्ट दस्तावेज़ भरेंगे। इसके पहले टैब पर हम वह राशि दर्शाएंगे जो ड्राइवर को रिपोर्टिंग के लिए जारी की गई थी। खरीदे गए गैसोलीन को "उत्पाद" टैब में दर्ज किया जाना चाहिए। यहां हम गैसोलीन के लिए उन दस्तावेजों को भी दर्शाते हैं जो खरीद पर ड्राइवर को जारी किए गए थे: एक रसीद और एक चालान।

दस्तावेज़ के अनुसार पोस्टिंग तैयार की गई:

कृपया ध्यान दें कि 1सी में ईंधन लेखांकन खाता 10 के उप-खाते 03 पर आयोजित किया जाता है। उप-खाते को "ईंधन" कहा जाता है। यह खाता व्यय रिपोर्ट दस्तावेज़ में मैन्युअल रूप से सेट किया जा सकता है। हालाँकि, यदि आपकी कंपनी को मासिक आधार पर ईंधन और स्नेहक की आपूर्ति की जाती है, तो ईंधन के लिए एक अलग फ़ोल्डर बनाना बेहतर है। मैंने आपको बताया कि यह कैसे करना है।

अगला पड़ाव – यह उत्पादन के लिए गैसोलीन का बट्टे खाते में डालना है। हमारे उदाहरण में, 200 लीटर गैसोलीन को बट्टे खाते में डाल दिया गया। यह ऑपरेशन 1C लेखांकन में "उत्पादन" टैब पर स्थित दस्तावेज़ "आवश्यकता-चालान" द्वारा परिलक्षित होता है।