Enfoques para determinar el riesgo de apetito. Sobre un enfoque para evaluar el apetito por el riesgo de una empresa basado en una evaluación formal de su situación financiera

Dmitri Nikoláievich Palunin,

Miembro del Consejo de Administración - Jefe del Centro Económico y Financiero de PJSC Inter RAO

Artem Mijáilovich Kokosh,

Jefe del Departamento de Análisis, Modelización Financiera y Seguros de PJSC Inter RAO

anotación

En la teoría y práctica de la gestión financiera y la gestión de riesgos, es común utilizar el concepto de apetito de riesgo, que determina el nivel de incertidumbre que una organización está dispuesta a aceptar en el curso de sus actividades. Al mismo tiempo, los enfoques para evaluar la magnitud del apetito por el riesgo no están estrictamente formalizados. A falta de una evaluación monetaria justificada del nivel de apetito por el riesgo, en la vida real de una corporación este concepto puede seguir siendo sólo una construcción teórica. Este artículo propone un enfoque para evaluar el apetito de riesgo de una empresa basándose en una calificación crediticia, que es un indicador para evaluar la situación financiera de la empresa. Los resultados de dicha evaluación pueden ser utilizados posteriormente por el consejo de administración de la empresa para distribuir de forma transparente y justificada los niveles de responsabilidad, establecer prioridades en la gestión de riesgos y motivar a la dirección.

Palabras clave: gestión de riesgos, calificación crediticia, apetito de riesgo, riesgos críticos, mapa de riesgos, curva de tolerancia

Anotación

En la teoría y la práctica de la gestión financiera y la gestión de riesgos está ampliamente extendido el uso del concepto de apetito de riesgo, que determina el nivel de incertidumbre que la empresa está dispuesta a aceptar dentro de sus operaciones. Al mismo tiempo, en la práctica internacional los métodos para estimar el nivel de apetito por el riesgo no están estrictamente formalizados. Se puede ver que cuando no existe una valoración pecuniaria justificada del apetito por el riesgo, éste podría seguir siendo sólo un concepto teórico sin utilidad en la vida real de la corporación. En el presente artículo se propone evaluar pecuniariamente el apetito de riesgo con base en la calificación crediticia de la empresa, compuesta por sus indicadores financieros clave. El Consejo de Administración podría utilizar los resultados de esta evaluación para la asignación transparente y justificada de las responsabilidades de gestión de riesgos, para la priorización de riesgos y para la motivación de la alta dirección.

Palabras clave: gestión de riesgos, calificación crediticia, apetito de riesgo, riesgos críticos, mapa de riesgos, curva de tolerancia

Las mejores prácticas internacionales reconocen que definir el apetito de riesgo en un sistema de gestión de riesgos corporativo puede proteger a una empresa de perseguir objetivos demasiado poco realistas o extremadamente conservadores, es decir, permite optimizar el nivel de riesgo asumido para lograr los objetivos corporativos (Fox, 2012). Por tanto, evaluar el nivel de apetito por el riesgo, como el nivel de incertidumbre que una organización está dispuesta a aceptar en el curso de sus actividades, es un atributo clave de un sistema eficaz de gestión de riesgos corporativos.

El apetito por el riesgo refleja la cantidad y los tipos de riesgo (incertidumbre) que una organización está dispuesta a aceptar para lograr sus objetivos. (Comité de Supervisión Bancaria de Basilea, BCBS, 2011). La Norma Internacional especifica que diferentes objetivos implican diferentes niveles de riesgo; por lo tanto, cada organización debe formular por sí misma cuánto y qué tipos de riesgos está dispuesta a aceptar en el curso de sus actividades (“declaración de apetito de riesgo”). (Comité de Organizaciones Patrocinadoras, COSO, 2012). Al mismo tiempo, los estándares internacionales no formalizan la metodología para determinar el apetito de riesgo, sino que solo ofrecen una serie de enfoques mediante los cuales la junta directiva o los accionistas pueden formular el nivel de riesgo aceptable e inaceptable. Como resultado, para muchos ejecutivos y miembros de juntas directivas, el apetito por el riesgo sigue siendo solo una construcción teórica que no puede expresarse en números y es difícil de aplicar en la práctica (Jim DeLoach, 2014). Ante esta situación, algunos autores proponen una lista de preguntas para los miembros de la junta directiva que pueden ayudar a formular cuál es el apetito de riesgo de la organización (Purvis Mike, 2013). Otros autores (Lamanda, et al., 2012) proponen una serie de enfoques para determinar el apetito por el riesgo como proporción de las ganancias antes de impuestos o capital (enfoque de arriba hacia abajo), o basándose en el análisis histórico de las pérdidas resultantes de la realización del riesgo ( enfoque "abajo arriba").

Este artículo propondrá un enfoque para una evaluación numérica del apetito de riesgo de una organización, basado en una evaluación formal de su situación financiera. Para hacer esto, usaremos la siguiente definición: la cantidad de apetito de riesgo se define como el nivel máximo de riesgo de una empresa, al aceptarlo la empresa no viola las restricciones y obligaciones establecidas para con los acreedores, reguladores, accionistas, consumidores y otras partes interesadas. (Consejo de Estabilidad Financiera, FSB, 2013). Uno de los indicadores más convenientes que refleja las limitaciones existentes de una organización y sus obligaciones con las contrapartes puede ser la calificación crediticia internacional de la empresa. El valor umbral específico de la calificación internacional puede especificarse en los contratos de préstamo de la empresa, en el sistema de incentivos a la gestión (KPI) y en otros documentos de la organización.

Por lo tanto, en este caso, el apetito por el riesgo se puede formular como el nivel de pérdidas, cuya implementación daría como resultado la perspectiva de reducir la calificación crediticia internacional de la organización mediante un número determinado de pasos intermedios; por regla general, estos son 1 -2 pasos intermedios (muesca), con menos frecuencia 3 pasos intermedios.

Para evaluar el impacto de un nivel particular de pérdidas en la calificación internacional de una organización, se puede utilizar la metodología de calificación crediticia interna propuesta en el artículo de D.N. Palunin (2015). La ventaja de la calificación crediticia interna es, por un lado, una aproximación bastante precisa de la calificación crediticia internacional y, por otro, una metodología completamente transparente para su cálculo. Estas propiedades de la calificación crediticia interna permiten su uso para evaluar el nivel de tolerancia al riesgo y determinar el apetito de riesgo de la organización.

Para formular el nivel de tolerancia al riesgo, formularemos dos conceptos que se utilizarán más adelante. Umbral de dolor (PT, Umbral de dolor) es el nivel de riesgo (en equivalente financiero), cuya superación, si se realiza, es inaceptable. El apetito por el riesgo (RA, Apetito de riesgo) es el grado de riesgo total que la empresa en su conjunto considera aceptable para sí misma en el proceso de creación de valor y consecución de sus objetivos. En términos de calificación crediticia interna, el umbral de dolor se puede expresar en consecuencia como el nivel de pérdidas para el período de planificación, cuya implementación llevaría a la perspectiva de reducir la calificación crediticia internacional de la organización en 2 pasos intermedios.

El apetito por el riesgo en términos de calificación crediticia interna es el nivel de pérdidas para el período de planificación, cuya implementación aumenta la perspectiva de reducir la calificación crediticia internacional en menos de 1 nivel intermedio. Los niveles de paso se dan como ejemplo y pueden ser modificados por la Junta Directiva o los accionistas dependiendo de la situación financiera de la empresa y el apetito de riesgo de los accionistas.

Para buscar valores absolutos de apetito por el riesgo y umbral de dolor, se puede utilizar el método de modelado de simulación, dentro del cual se modela un valor aleatorio de la ganancia neta anual para el período del informe. Para cada valor de beneficio neto simulado se calculan los valores de los indicadores dependientes incluidos en el cálculo de la calificación crediticia interna: EBITDA, flujos de efectivo de las actividades operativas, deuda financiera y otros indicadores que inciden en la calificación crediticia interna. La base para calcular los indicadores puede ser el plan de negocios de la empresa y un modelo interno que describe la dependencia de los indicadores clave de los cambios en el beneficio neto de la organización. El resultado del cálculo es el monto de la pérdida expresada en rublos, tras lo cual la calificación crediticia internacional proyectada de la empresa se reduce en un número específico de pasos. La pérdida estimada es el apetito por el riesgo y el umbral de dolor de una organización determinada.

Una de las áreas para utilizar los resultados de la evaluación del umbral de dolor y el apetito por el riesgo para las empresas del Grupo es la clasificación de riesgos, es decir, dividir los riesgos en aceptables y críticos. A continuación, proponemos un enfoque para clasificar los riesgos basándose en una función de utilidad. La función de utilidad le permite pasar de comparar riesgos que tienen 2 parámetros (probabilidad de ocurrencia y daño esperado) a comparar un valor de la función de utilidad, que determina de manera única el nivel de criticidad (importancia) del riesgo. Para construir una función de utilidad, es posible utilizar la función de utilidad Cobb-Douglas de la siguiente forma:

Dónde:

– importe del daño en miles de rublos,

– la probabilidad de daños,

– un parámetro que toma valores de 0 a 1, definiendo preferencias entre daño y probabilidad.

Las curvas de indiferencia de la función de utilidad (es decir, un conjunto de puntos que tienen la misma utilidad) tienen la forma de una familia de hipérbolas: ,

Dónde:

– probabilidad de daño,

– cantidad de daño,

- parámetro,

- constante.

Para construir una curva de indiferencia, es necesario determinar la probabilidad con la que la empresa puede permitir la realización de pérdidas correspondientes al valor del apetito por el riesgo y al umbral de dolor. Definamos estas probabilidades como 50% para el apetito de riesgo y 1% para el umbral de dolor. A continuación, construiremos una curva de indiferencia en la que hay dos puntos: el apetito por el riesgo (RA) con una probabilidad del 50% y el umbral de dolor (PT) con una probabilidad del 1%. Mediante transformaciones matemáticas, el parámetro de la función de utilidad se determina de forma única.

![]()

es responsable de las preferencias entre probabilidad y nivel de daño. Así, la forma de la curva de indiferencia está completamente determinada a través de los niveles de pérdida modelados RA y PT:

La curva de indiferencia de la función de utilidad que pasa por los puntos del mapa de riesgo correspondientes al apetito por el riesgo y al umbral de dolor puede denominarse curva de tolerancia. En el mapa de riesgo, el eje horizontal (eje x) es la cantidad de daño, el eje vertical (eje y) es la probabilidad de daño. La curva de tolerancia es única para cada empresa y, dado el enfoque para determinar el umbral de dolor y el apetito por el riesgo, la curva de tolerancia cambia según la situación financiera actual de la empresa.

Imaginemos la curva de tolerancia en las coordenadas de probabilidad P y volumen de pérdidas L, transformando la curva de utilidad:

![]() ,

,

Dónde: ![]() .

.

Ya en este nivel es posible cortar algunos de los riesgos como críticos según la siguiente condición:

Dónde:

– probabilidad de un riesgo específico,

– la magnitud de un riesgo específico.

Además, se puede recortar adicionalmente el número máximo de riesgos cuyo nivel de tolerancia total equivalente no exceda el nivel de tolerancia de la empresa. Los riesgos incluidos en los riesgos de corte se consideran riesgos de un nivel aceptable, todos los riesgos restantes se consideran riesgos críticos.

Cualquiera de los riesgos ubicados en el mapa de riesgos se encuentra en su propia curva de indiferencia correspondiente a la función de utilidad anterior.

Por ejemplo, del mapa de riesgos anterior se deduce que:También daremos un ejemplo práctico de cómo clasificar los riesgos en un mapa de riesgos.

Las herramientas de tolerancia al riesgo, umbral de dolor y apetito de riesgo también permiten descomponer visualmente la tolerancia al riesgo al nivel de las áreas funcionales de la empresa. Construir una curva de tolerancia por separado para cada área funcional le permite clasificar los riesgos de cada área en aceptables y críticos, así como clasificar los riesgos para determinar el orden de prioridad de respuesta a los riesgos en las áreas funcionales. Los indicadores de apetito de riesgo se calculan para cada área funcional.

![]()

Y el umbral del dolor

![]() ,

,

Dónde:

- Apetito por el riesgo,

– umbral de dolor para toda la Sociedad,

N – número de áreas funcionales de la Empresa. A continuación, se construye una curva de tolerancia de manera similar para cada área funcional por separado.

Con una constante

Y el parámetro.

Todos los riesgos de un área funcional están ordenados en orden ascendente del indicador. Cuanto mayor sea el valor de este indicador de riesgo, más significativo será este riesgo para la Sociedad. Un riesgo con características es crítico dentro de un área funcional determinada si se cumple la condición para ello.

Donde: – número de la dirección funcional,

a – número de riesgo en un área funcional determinada.

En conclusión, cabe señalar que el enfoque propuesto para evaluar los indicadores de tolerancia al riesgo basado en una calificación crediticia interna hace que la evaluación sea más razonable y comprensible en todos los niveles de gestión de la organización. Un indicador tan formalizado como la calificación crediticia interna permite mostrar claramente qué volumen de pérdidas conducirá a un deterioro significativo de la situación financiera de la empresa. Como resultado, el apetito por el riesgo puede convertirse no sólo en una construcción teórica que proviene de los estándares internacionales, sino en una herramienta práctica para la junta directiva, que permite separar los riesgos importantes de la organización de los riesgos menores, determinar las prioridades en la gestión de riesgos y razonablemente y distribuir razonablemente los niveles de responsabilidad para la gestión de riesgos específicos de la empresa.

Lista de literatura usada

- Crear valor con declaraciones de apetito y tolerancia al riesgo [Revista] / autor. Fox Carol // Ejecutiva financiera. - Noviembre 2012 - págs. 93-96.

- Gestión de riesgos empresariales: comprensión y comunicación del apetito por el riesgo [en Internet] / autor. Comité de Organizaciones Patrocinadoras, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Hambriento de riesgo, un marco de apetito de riesgo para riesgos operativos [Revista] / autor. Lamanda Gabriella y Tamásné Vőneki Zsuzsanna // Public Finance Quarterly. - Febrero de 2012 - págs. 212-225.

- Riesgo operativo: directrices de supervisión para los enfoques de medición avanzada [en línea] / ed. Comité de Supervisión Bancaria de Basilea, BCBS. - 2011 - www.bis.org/publ/bcbs196.pdf.

- Principios para un marco eficaz de apetito por el riesgo [en línea] / autor. Junta de Estabilidad Financiera, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Apetito por el riesgo: ¿es un tema en la sala de juntas del Tour? Junta corporativa, vol. 35, Número 206, mayo-junio de 2014

- Purvis Mike. Determinando tu apetito. Keeping Good Companies, diciembre de 2013, Vol.65 Número 11

- Palunin D.N. Calificación crediticia interna como herramienta para evaluar la situación financiera de las filiales. / Problemas de análisis de riesgos, Vol. 12, No. 4, 2015

El apetito por el riesgo es el grado de riesgo que una organización en su conjunto considera aceptable en el proceso de creación de valor. Es un reflejo de la filosofía de gestión de riesgos y, a su vez, influye en la cultura corporativa y el estilo operativo de la organización. Muchas organizaciones miden el apetito por el riesgo en términos cualitativos (como alto, medio o bajo), mientras que otras utilizan medidas cuantitativas que reflejan y equilibran los objetivos de crecimiento, rendimiento y riesgo. Por lo tanto, una empresa con un apetito por el riesgo relativamente alto puede asignar una parte importante de su capital a proyectos de alto riesgo, como inversiones en mercados emergentes. Por el contrario, una empresa con un apetito por el riesgo relativamente bajo puede intentar limitar el riesgo a corto plazo de grandes pérdidas de capital invirtiendo sólo en mercados maduros y estables. El apetito por el riesgo está directamente relacionado con la estrategia de la organización. Se considera al desarrollar la estrategia porque las diferentes opciones estratégicas exponen a la organización a diferentes niveles de riesgo. La gestión de riesgos ayuda a la dirección a elegir una estrategia que equilibre la cantidad esperada de valor creado con el apetito por el riesgo. El apetito por el riesgo es el factor más importante que se tiene en cuenta a la hora de asignar recursos. La gerencia asigna recursos entre divisiones y proyectos en función del apetito de riesgo de la organización y el plan de la división para lograr el nivel deseado de retorno de la inversión. La gestión tiene en cuenta el apetito por el riesgo al formar la estructura organizativa y de personal, así como al organizar los procesos comerciales y construir infraestructura para gestionar y monitorear los riesgos de manera efectiva. Los niveles aceptables de riesgo están relacionados con los objetivos de la organización. El riesgo tolerable es un nivel aceptable de desviación de un objetivo establecido, por lo que es mejor medirlo en las mismas unidades que el objetivo correspondiente. Al determinar el riesgo aceptable, la dirección debe considerar la importancia relativa de los objetivos relevantes y al mismo tiempo garantizar que el riesgo aceptable sea consistente con el apetito de riesgo de la organización. Las actividades dentro de niveles de riesgo aceptables brindan a la gerencia la confianza de que la organización no excederá el nivel de apetito de riesgo, lo que, a su vez, proporciona una garantía relativa de lograr sus objetivos.

También puede encontrar la información que le interesa en el buscador científico Otvety.Online. Utilice el formulario de búsqueda:

Más sobre el tema del apetito por el riesgo:

- Cáncer de estómago. Clínica. Diagnóstico. Diagnóstico diferencial. Métodos de tratamiento. El cáncer gástrico es un tumor maligno de las células epiteliales de la mucosa. En términos de frecuencia, ocupa el segundo al tercer lugar entre

- 85. Grupos de riesgo de tuberculosis extrapulmonar (óseo-articular, genital-urinario).

- 2. Salud y enfermedad. Factores de riesgo en la edad preescolar. Grupos de salud infantil. Mejorar la salud de los niños frecuentemente enfermos en la familia y en las instituciones de educación preescolar.

Existen muchas herramientas y técnicas valiosas que pueden ayudar a mitigar el riesgo y gestionar la volatilidad de las ganancias.

Es útil dividir el costo del riesgo en dos categorías: riesgos retenidos y riesgos transferidos. La categoría en la que cae un riesgo determinado depende del apetito por el riesgo de la organización. El término apetito de riesgo también tiene varias acepciones, pero según la más común, apetito de riesgo abarca más que el concepto de riesgos asegurados y es un método que ayuda a determinar las posibles ganancias o pérdidas que una empresa está dispuesta a soportar. El apetito por el riesgo se puede medir de diversas formas, desde observar los indicadores de desempeño de una empresa hasta proporcionar a los ejecutivos y juntas directivas un sentido intuitivo de dirección.

Lo importante del concepto de apetito por el riesgo es que indica claramente los riesgos que una empresa puede asumir y los riesgos que debe transferir. Si el apetito por el riesgo está alineado con todas las partes interesadas, tanto dentro como fuera de la organización, se puede garantizar:

1) mejor toma de decisiones estratégicas (debido a una asignación más eficiente del capital financiero y humano);

2) introducción de una cultura de gestión de riesgos con tradiciones de transparencia y la práctica de un gobierno corporativo más eficaz;

Los riesgos almacenados también se pueden dividir en dos categorías:

Riesgos de negocios, proyectos e inversiones – Esta categoría considera el riesgo como la incertidumbre relativa a las expectativas y, por lo tanto, cubre la capacidad de la empresa para obtener ganancias o sufrir pérdidas. Para tener éxito, una organización necesita asumir riesgos. Sin embargo, este enfoque implica que los riesgos asumidos se midan y estudien cuidadosamente para tomar decisiones estratégicas óptimas. Las técnicas útiles para hacer frente a tales riesgos incluyen el estudio de la incertidumbre a lo largo del tiempo, el análisis de flujo de efectivo descontado, el análisis de árboles de decisión y muchas otras técnicas específicas.

Prevención de pérdidas y mitigación de riesgos – esta categoría se utiliza para gestionar el riesgo de pérdida. Las técnicas utilizadas aquí incluyen control de calidad, supervisión de la seguridad, control de pérdidas, gestión de riesgos tradicional y protección de activos. Entre otras cosas, estas medidas incluyen técnicas de prevención de riesgos, reducción de riesgos y gestión de riesgos financieros para gestionar eficazmente los fondos asignados para cubrir las pérdidas restantes después de la implementación de todas las medidas.

El costo de los riesgos transferidos se puede gestionar total o parcialmente mediante métodos como un contrato condicional o una alianza estratégica. El costo del riesgo también se puede gestionar mediante técnicas de transferencia de riesgo financiero como seguros, coberturas y derivados. Este aspecto de la gestión de riesgos ha sido tradicionalmente fuerte en las compañías de seguros, corredores y bancos.

18. Riesgos al formar una cartera de valores .

Consideremos ahora el papel del riesgo en la formación de una cartera de valores. El riesgo asociado con la adquisición de ciertos tipos de valores se debe a que los ingresos esperados de ellos son un valor aleatorio; puede tomar diferentes valores numéricos con determinadas probabilidades.

La probabilidad caracteriza el grado de certeza de que ocurra algún evento. La probabilidad de un evento garantizado se toma como uno y la probabilidad de un evento imposible se toma como cero. La probabilidad de una variable aleatoria es mayor que cero, pero menor que uno, y la suma de las probabilidades de todos sus valores posibles es igual a uno.

Hay dos formas principales de determinar la probabilidad de que ocurra un evento aleatorio: objetiva (histórica) y subjetiva (pronóstica). Una evaluación objetiva de la probabilidad se deriva del procesamiento estadístico de los resultados de las observaciones de procesos repetidos que generan eventos aleatorios. De esta forma, se puede determinar la probabilidad de que en abril de este año en Moscú la temperatura media mensual sea superior a cero o que el 31 de diciembre no haya accidentes de tráfico en la ciudad. A veces, se puede dar a priori una evaluación objetiva de la probabilidad de que ocurra algún evento aleatorio: por ejemplo, la probabilidad de obtener el número 3, así como cualquier otro número del 1 al 6, al lanzar un dado de seis caras es 1/6. Una evaluación subjetiva de la probabilidad se reduce a un pronóstico más o menos razonable de la frecuencia de aparición de posibles valores de una variable aleatoria. Los cálculos de inversión suelen implicar nuevas tecnologías y, por tanto, estimaciones subjetivas de probabilidad.

Con base en las probabilidades dadas de variables aleatorias, se construyen varios algoritmos para determinar sus valores promedio esperados. En la mayoría de los casos, el valor esperado se calcula como un promedio ponderado por probabilidad. Entonces, si el próximo año las ganancias de la empresa con probabilidad de 0,1 pueden ser iguales a 15 y 30 den. unidades, con una probabilidad de 0,2, tanto de 18 como de 24 días. unidades y con una probabilidad de 0,4 - 20 días. unidades, entonces el valor esperado será

0,1(15 + 30) + 0,2(18 + 24) + 0,4 20 = 20,9 den. unidades

Dado que las estimaciones cuantitativas de probabilidad no siempre son fiables, el valor real del valor predicho puede no coincidir con el esperado. De aquí surge el concepto de riesgo: existe el riesgo de que el valor real no coincida con el valor esperado. Cuanto mayor sea la dispersión de los valores de las variables aleatorias, mayor será la probabilidad de desviación del valor real del valor esperado. Por lo tanto, como medida del riesgo inherente a una decisión con un resultado probabilístico, se utiliza la llamada desviación estándar (): la desviación absoluta cuadrática media de los valores posibles de una variable aleatoria del esperado. . En el ejemplo anterior existe el riesgo de no obtener beneficios de 20,9 den el próximo año. unidades será

= [(20,9 - 15) 2 + (20,9 - 18) 2 + (20,9 - 20) 2 + (20,9 - 24) 2 + (20,9 - 30) 2 ] 0,5 = 11,7.

La cantidad 2 se llama dispersión o variación.

19. Juegos con la naturaleza.

En algunas tareas que conllevan juegos existe incertidumbre provocada por la falta de información sobre las condiciones en las que se desarrolla la acción (climatología, demanda de los consumidores, etc.). Estas condiciones no dependen de las acciones conscientes del otro jugador, sino de la realidad objetiva. Estos juegos se llaman juegos con la naturaleza. Una persona en juegos con la naturaleza intenta actuar con prudencia, el segundo jugador (la naturaleza, la demanda del consumidor) actúa al azar.

Las condiciones del juego están dadas por la matriz.  .

.

Deja que el jugador tenga una estrategia. A 1 ,A 2 , …, Soy, y la naturaleza es un estado EN 1 , EN 2 , …, Posada. La situación más simple es cuando se conoce la probabilidad. pj cada estado de la naturaleza En j. Además, si se tienen en cuenta todos los estados posibles, pag 1 + pag 2 + … + pj+ … +pn= 1.

Si el jugador A elige una estrategia pura Yo, entonces la expectativa matemática de ganar será pag 1 un yo 1 + pag 2 un yo 2 + … + p n a en. La estrategia más rentable será la que consiga

(pag 1 un yo 1 + pag 2 un yo 2 + … + p n a en).

20. Ejemplo de análisis de juegos matriciales .

juegos de matrices, concepto de teoría de juegos. M. y. - juegos en los que participan dos jugadores (I y II) con intereses opuestos, y cada jugador tiene un número finito de estrategias puras. Si jugador tengo metro estrategias y jugador II - norte estrategias, entonces se puede dar el juego ( metro ´ norte)-matriz A = ||a ij ||, donde a ij es el pago del jugador I si elige la estrategia i (i = -1, ..., metro), y jugador II - estrategia j (j = 1, ..., norte). Siguiendo los principios generales de comportamiento en los juegos antagónicos (de los cuales M. y. son un caso especial), el jugador I se esfuerza por elegir dicha estrategia. yo 0, en el que se logra

![]() ;

;

El jugador II busca elegir una estrategia. jo, en el que se logra

![]() ;

;

Si v 1 = v 2, entonces un par ( yo 0 , j 0) constituye un punto de silla del juego, es decir, la doble desigualdad se cumple

![]() ; i = 1, ?, metro; j = 1, ?, norte.

; i = 1, ?, metro; j = 1, ?, norte.

El número se llama valor del juego; estrategias yo 0, j 0 se denominan estrategias óptimas y puras de los jugadores I y II, respectivamente. Si v 1 ≠ v 2, entonces siempre v 1 < v 2; en este caso, no existe un punto de silla en el juego y las estrategias óptimas de los jugadores deben buscarse entre sus estrategias mixtas (es decir, distribuciones de probabilidad sobre el conjunto de estrategias puras). En este caso, los jugadores operan con expectativas matemáticas de ganancias.

El teorema principal de la teoría de M. y. (Teorema minimax de Neumann) establece que en cualquier microestructura. Hay estrategias mixtas óptimas. X*, y*, en el que los "minimaxes" alcanzados son iguales (su valor total es el valor del juego). Por ejemplo, un juego de matrices tiene un punto de silla en yo 0 = 2, j 0= 1 y el valor del juego es 2; un juego de matrices no tiene punto de silla. Para ella, las estrategias mixtas óptimas son X* = (3 / 4 , 1 / 4), y*= (1/2, 1/2); el valor del juego es 1/2.

Para encontrar estrategias mixtas óptimas, la mayoría de las veces utilizan la posibilidad de combinar M. y. a problemas de programación lineal. Se puede utilizar el llamado método iterativo de Brown-Robinson, que consiste en “jugar” secuencialmente ficticio de un juego determinado en el que los jugadores eligen en cada juego sus estrategias puras, las mejores frente a las estrategias acumuladas del oponente en ese momento. Los juegos en los que un jugador tiene sólo dos estrategias son fáciles de resolver gráficamente.

M. y. pueden servir como modelos matemáticos de muchas situaciones de conflicto simples en los campos de la economía, la estadística matemática, los asuntos militares y la biología. A menudo se considera a la “naturaleza” como uno de los actores, entendida como el conjunto completo de circunstancias externas desconocidas para quien toma las decisiones (el otro actor).

21. Dificultades para probar hipótesis analíticas complejas.

Un componente clave de la filosofía de gestión de riesgos de cualquier empresa es determinar su apetito por el riesgo. El apetito por el riesgo refleja la cantidad de riesgo que una empresa puede asumir en función de sus capacidades financieras y operativas, su tasa de crecimiento y las expectativas de rentabilidad de las partes interesadas (es decir, accionistas, proveedores, acreedores, etc.)

Si busca en Google la definición del término “apetito de riesgo”, podrá encontrar varias definiciones de este concepto.

Decidir cuánto riesgo una empresa está o no dispuesta a aceptar es una decisión a nivel corporativo. Las siguientes páginas analizarán cómo las empresas pueden decidir cuánto riesgo asumen y qué riesgos están dispuestas a aceptar. Por ejemplo, muchas empresas tienen información confidencial de sus clientes (por ejemplo, números de tarjetas de crédito, direcciones de clientes, etc.), y cuanto mayor sea el costo y el riesgo de perder esta información confidencial, más cuidadoso debe ser el control sobre el servicio de TI. miedo de causar daños al negocio si tal situación ocurre.

Encontrar un equilibrio entre el apetito por el riesgo y el control no es una tarea fácil, pero toda empresa debería esforzarse por lograrlo y trabajar constantemente para encontrar ese equilibrio. Por ejemplo, si su empresa es una institución financiera y negocia activamente con instrumentos financieros (por ejemplo, forwards, futuros, opciones, swaps y otros tipos de derivados), debe saber si la alta dirección (Junta Directiva y funcionarios ejecutivos) comprende las Función de estos instrumentos y por qué la empresa los utiliza. Quizás el propósito de un derivado sea protegerse contra cambios en las tasas de interés o cambios en los tipos de cambio de moneda extranjera, o quizás, como en el caso de AIG, usarlo como un medio para aumentar las ganancias (por ejemplo, MBS, CDO, CDS, etc.). . .d.). Si conoce el apetito por el riesgo de su empresa, entonces tendrá una base a partir de la cual podrá determinar si existe una alineación de propósitos entre los deseos de la junta directiva y las acciones de la gerencia. A continuación se muestra un estudio de caso de lo que sucede cuando no existe un objetivo de congruencia.

Estudio de caso de quiebra en el condado de Orange

La congruencia existe cuando todos en la empresa están en la misma página y avanzan en la misma dirección hacia el mismo objetivo. Esto da confianza en que las actividades de cada departamento, división y de todos los empleados contribuirán al logro de los principales objetivos de la organización en el camino de su implementación. Sin embargo, la congruencia de objetivos puede resultar problemática si una empresa opera con productos financieros complejos. Algunos instrumentos financieros pueden ser tan complejos y difíciles de entender que sólo unas pocas personas en la empresa entienden realmente qué es el instrumento, y mucho menos cómo registrarlo. Si las personas no entienden qué es una herramienta específica, entonces es muy difícil garantizar que la herramienta esté alineada con los objetivos de la empresa. Esta situación se confirma en el caso de la quiebra de Robert Citron, ocurrida en el condado de Orange en 1994.

Robert Citron era conocido como la "estrella" de la tesorería del condado de Orange, que era (y sigue siendo) uno de los condados más prósperos de California. Citron era considerado el genio detrás del tesoro, que controlaba un fondo de inversión de 7.500 millones de dólares perteneciente a las escuelas del condado, las ciudades, los distritos individuales y al propio Condado de Orange. La función de la tesorería del condado es “actuar como un banco para el condado, los distritos escolares, los departamentos de bomberos, los departamentos de agua y otras unidades del gobierno local. El Departamento del Tesoro (oficina del tesorero) recibe, distribuye, invierte y contabiliza el uso de los fondos de cada empresa gubernamental (inversores). Varios departamentos gubernamentales aportan fondos recibidos de impuestos y otras fuentes al fondo común con la esperanza de aumentar sus fondos en Ese momento en el que tienen que gastarlo en necesidades públicas vitales. Se supone que estos fondos de inversión representan una forma conservadora, pero rentable, de gestionar el flujo de efectivo del condado y otras agencias gubernamentales. Sin embargo, en realidad, esto resultó ser No es lo que estaba sucediendo en absoluto en el condado de Orange.

Citron tenía reputación de ser un inversor que lograba mayores rendimientos que sus pares. Su rendimiento fue al menos un 2 por ciento mayor en comparación con los fondos gubernamentales. De todos modos, Citron obtuvo más ganancias porque asumió más riesgos. Citron a menudo pidió prestado a corto plazo e invirtió a largo plazo, y dado que esta estrategia ofrece mayores rendimientos, también significa un mayor riesgo de liquidez. Su estrategia se basó en tasas de interés a corto plazo que eran más bajas que las tasas de interés de las inversiones a largo plazo. Así, en el momento en que las tasas de interés subieron en febrero de 1994, el valor del fondo de inversión cayó. Esta caída se vio exacerbada por el uso de diversas palancas financieras por parte de Citron para aumentar su fondo de inversión a un tamaño de 20 mil millones de dólares. Esta regulación financiera aumentó sus rendimientos positivos, pero también implicó un aumento del riesgo. Y a finales de 1994, las acciones de Citron condujeron a una trampa de liquidez que resultó en una pérdida de 1.600 millones de dólares.

En ese momento, la quiebra del condado de Orange fue la mayor crisis financiera del gobierno local en la historia de Estados Unidos. Las prácticas de inversión de Citron deberían haber estado sujetas a una estricta supervisión independiente, pero debido a que Citron tenía un sólido historial y sus supervisores no eran financieramente sofisticados, le permitió realizar inversiones sin supervisión ni control. Esta falta de control fue un factor importante en la pérdida de 1.600 millones de dólares en fondos públicos.

Hay al menos dos lecciones que aprender de la quiebra del Condado de Orange.

1) Debes estar atento cuando tratas con una “estrella”, incluso si dicha estrella es el propio Robert Citron. A veces se puede perder de vista la verdadera razón de los mayores rendimientos: el apalancamiento. Se deben establecer controles y supervisión adecuados.

2) Los informes de riesgos deben ser completos y fácilmente comprensibles para profesionales independientes. Deben evitarse estrategias de inversión o financieras que no puedan explicarse a terceros. Nuevamente, un control y supervisión adecuados deben identificar situaciones en las que ocurre algo más complejo (riesgoso) de lo que la organización está dispuesta a aceptar.

Precisamente porque Citron podía producir resultados sorprendentes, los líderes del distrito, en lugar de supervisar adecuadamente sus actividades, querían ver lo que querían ver. Si el condado hubiera tenido una supervisión y un control estrictos, es posible que no se hubiera producido la quiebra en el condado de Orange. Para garantizar un sistema de control interno que funcione bien, el primer paso fue determinar las actitudes de la Junta y de la alta dirección hacia el apetito por el riesgo y la asunción de riesgos. Con base en esto, se podrían formular e implementar controles apropiados para garantizar que el comportamiento y las actividades de la empresa sean consistentes con sus metas y objetivos.

A menudo se dice que el apetito por el riesgo es un indicador de cómo una empresa lleva a cabo sus negocios. Sin embargo, la cantidad de riesgo que una empresa (o departamento o división) está dispuesta o no a aceptar depende de los “ojos del propietario”. Por ejemplo, debido al hecho de que los inversores en acciones están interesados en obtener un rendimiento de su inversión, estarían dispuestos a asumir más riesgos que, por ejemplo, un fondo de pensiones que invierte fondos de pensiones que puedan ser necesarios en un futuro próximo. Por lo tanto, la decisión sobre la cantidad de riesgo que una empresa está dispuesta y es capaz de aceptar o tolerar debe tomarse a nivel corporativo, siguiendo un enfoque de arriba hacia abajo.

Apetito de riesgo, capacidad de riesgo, tolerancia al riesgo.

Para comprender mejor el apetito de riesgo de una empresa, se deben introducir dos términos adicionales: capacidad de riesgo y tolerancia al riesgo. El diagrama 1 muestra y define la interconexión de los términos.

Esquema 1. Capacidad de riesgo, Apetito de riesgo, Tolerancia al riesgo

Como muestra el diagrama anterior, para que una empresa determine su apetito por el riesgo, primero debe determinar su capacidad de riesgo. En pocas palabras, este es el límite absoluto, el límite que una empresa está dispuesta a perder sin arruinarse. En base a esto, la empresa puede determinar cuánto está dispuesta y es capaz de perder. Este es un concepto muy importante porque en el diagrama se puede ver que el apetito por el riesgo debe estar dentro de su capacidad de riesgo.

Una vez que una empresa ha determinado su capacidad de riesgo y su apetito de riesgo, puede decidir cuál es su tolerancia al riesgo, es decir, el nivel real de riesgo que la empresa es capaz de soportar, dado un factor de riesgo específico (ver Categorías de riesgo). En base a esto, podemos esperar que la cantidad de riesgo dentro de una categoría no exceda el apetito de riesgo general de la empresa. Por ejemplo, si una empresa ofrece préstamos a sus clientes, entonces se expone al riesgo crediticio, que es el riesgo de que el cliente no pague el préstamo. Dado este riesgo, la dirección de la empresa debe comprender cuánta deuda incobrable la organización puede y está dispuesta a tolerar. La tolerancia al riesgo tiene un impacto en los estados financieros porque la empresa debe calcular cuánta deuda incobrable espera tener.

Diferentes enfoques del riesgo

Los negocios son inherentemente riesgosos, lo que significa que las organizaciones deben asumir algún riesgo de una forma u otra, aunque sólo sea para sobrevivir. La cantidad de riesgo que acepta una empresa dependerá de si la organización busca riesgos o tiene aversión al riesgo. Ser reacio al riesgo no significa que una empresa esté tratando de evitarlo por completo; más bien, significa que la empresa se centra en obtener suficientes rendimientos de los riesgos asumidos. Por otro lado, los buscadores de riesgos en los negocios son aquellos que se centran más en maximizar las ganancias y, por lo tanto, no están tan preocupados por el nivel de riesgo que están dispuestos a aceptar para maximizar las ganancias.

La gama de actitudes empresariales hacia la asunción de riesgos se puede ver en el diagrama de Continuo de Riesgo (Figura 2), que se muestra a continuación. Los dos extremos son dos extremos, mientras que las organizaciones que están más cerca de la situación de la vida real estarán en algún punto intermedio. En el lado izquierdo, el punto extremo muestra empresas que tienen miedo de correr riesgos y cuyas estrategias eligen para evitarlos. En el lado derecho están las empresas que buscan activamente y asumen riesgos con valentía.

Esquema 2. Riesgo infinito (riesgo continuo)

Dondequiera que una empresa se ubique en esta línea, en cualquier caso debería intentar reducir el riesgo, pero no eliminarlo por completo. La función del apetito por el riesgo, en este sentido, es mostrar al negocio dónde se encuentra en esta línea, ya sea a la derecha o a la izquierda.

A continuación se muestra la historia de un emprendedor que asume grandes riesgos.

Un contratista de defensa involucrado en la seguridad del software decidió que el riesgo de quedarse atrás en la tecnología del software era tan grande que literalmente ponía en riesgo la existencia de la empresa, por lo que la empresa debía desarrollar un nuevo software que pudiera proteger la información confidencial en la industria de defensa de la industria de defensa. Virus externos y penetración (hackers). Si no se recibe el contrato para el programa de protección, la empresa puede declararse en quiebra. El riesgo que asumió la empresa (apetito de riesgo) fue muy grande, pero todos los involucrados en el proceso lo entendieron, incluido el Directorio. El riesgo que estaban asumiendo fue ampliamente discutido en la Junta y acordado por la gerencia. Esta decisión demuestra el alto apetito por el riesgo de la empresa. Los inversores también se dieron cuenta del riesgo de la empresa cuando hicieron bajar el precio de las acciones de la empresa. La idea principal aquí es que la estrategia empresarial y el apetito por el riesgo están bajo intervención, de modo que ambos factores deben tenerse en cuenta. En particular, esto es importante al evaluar el apetito por el riesgo durante el desarrollo y formulación de estrategias.

¿Qué influye en el apetito por el riesgo de una empresa?

Como ya se señaló, la estrategia de la empresa debe tener en cuenta los riesgos. Al considerar los riesgos y el apetito por el riesgo, existen muchos factores que pueden influir en el apetito por el riesgo de una empresa, como por ejemplo:

- ¿En qué etapa de desarrollo de su ciclo de vida se encuentra la empresa? La posición de una empresa en su ciclo de vida puede influir, y muy a menudo de hecho lo hace, en su apetito por el riesgo. Por ejemplo, las empresas que se encuentran en la etapa de creación de empresas están inevitablemente expuestas a un mayor riesgo por el solo hecho de iniciar un negocio. Estas empresas sólo están tratando de sobrevivir. Su tarea principal es gestionar eficazmente los flujos de caja. Las estadísticas muestran que el 50% de las empresas en EE.UU. no sobreviven sus primeros 5 años de existencia. Las empresas emergentes están asociadas con los emprendedores, quienes a su vez están asociados con la asunción de riesgos.

Si una empresa puede pasar de la fase inicial a la fase de crecimiento, necesita fortalecer su sistema de control para gestionar los riesgos. Las empresas en esta etapa pueden establecer controles internos como una función para supervisar los procesos de control y las evaluaciones de riesgos. Una vez que una empresa ha entrado en la fase de madurez, las ventas normalmente se estabilizan, lo que obliga a la dirección de la empresa a centrarse en el control de costes. Esto se puede lograr mediante aumentos de productividad. Las empresas en esta etapa también pueden centrarse en ingresar a mercados extranjeros o desarrollar otros tipos de productos. Esto significa que estas empresas deben tener un control estricto sobre todo el proceso comercial. - Opiniones de partes interesadas clave, incluidos los principales accionistas, tenedores de bonos, prestatarios, analistas y muchos otros accionistas. Cada accionista puede tener una opinión diferente sobre cuánto riesgo debería estar dispuesta a aceptar la empresa. Por ejemplo, es probable que los accionistas que esperan mayores ganancias presionen a la empresa para que asuma más riesgos. Mientras que el banco que prestó dinero a la empresa probablemente preferiría que la organización limitara sus riesgos.

Que se tenga en cuenta la opinión de un accionista individual dependerá de cuánta influencia tenga ese individuo dentro de la empresa y en la estructura de toma de decisiones. Por ejemplo, si un banco ha prestado a una empresa una cantidad significativa, entonces estará muy interesado en que la empresa siga existiendo. Si el banco considera que la empresa está asumiendo riesgos innecesarios, puede expresar sus preocupaciones y dudas a la dirección y al consejo de administración. La fuerza con la que un banco exprese sus preocupaciones dependerá directamente de cuánto podría sufrir si la empresa incumple sus obligaciones. Sin embargo, sólo porque un banco plantee estas preocupaciones no siempre significa que la Junta escuchará o se preocupará por las preocupaciones del banco.

A continuación se muestra un ejemplo de cómo la actitud personal de una persona ante el riesgo puede reflejarse en la estrategia de la organización que dirige esa persona. El ejemplo que se da aquí es el de Richard Branson, presidente del Grupo Virgin.

Richard Branson es el fundador y presidente de Virgin Group Ltd. El grupo incluye alrededor de 400 empresas de diversos perfiles repartidas por todo el mundo. Todas las operaciones relacionadas con viajes son realizadas por Virgin Atlantic Airways, que pertenece en un 51% al Grupo. Esta empresa opera en 30 destinos alrededor del mundo y es la mayor generadora de dinero. Se necesitaría mucho tiempo para enumerar todos sus esfuerzos y proyectos empresariales, tanto exitosos como fallidos. Pero Branson nunca ha tenido miedo al fracaso. Es dueño de la afirmación: “El significado de la palabra “emprendimiento” se puede reducir a otra palabra: “juego”.

Para levantar una empresa como Virgin, Richard Branson obviamente tuvo que correr muchos riesgos. De hecho, Richard es conocido por su pasión por el riesgo y tiene el apodo de "adicto a la adrenalina". Para confirmar este apodo, emprende los proyectos más atrevidos y arriesgados, uno de los cuales es la creación de una sucursal con el fuerte nombre de Virgin Galactic, entre cuyos planes figura ofrecer vuelos al espacio (turismo espacial) a cualquier persona que desee pagar; 200.000 dólares por vuelo. Puedes imaginar el riesgo que asume esta empresa. El proyecto requerirá una gran inversión y definitivamente no hay garantía de que tenga éxito. El riesgo de un resultado catastrófico es bastante probable.

No hay duda de que el apetito por el riesgo de esta empresa proviene directamente de su presidente, quien, por cierto, posee la mayoría de la empresa. Como resultado, Richard Branson no enfrenta mucha presión por parte de los accionistas.

- Factores contables como el volumen de transacciones, la complejidad del sistema contable, las reglas y regulaciones cambiantes, etc.

- Posibilidad de fraude. Estos incluyen cuestiones relacionadas con la naturaleza del negocio, los controles en el negocio y los aspectos éticos del entorno empresarial de la empresa.

- Factores externos como cambios en las condiciones económicas, cambios en la industria, cambios en la tecnología, etc. Por ejemplo, si un país está atravesando una recesión, una empresa puede decidir que sería mejor reservar una provisión mayor para deudas incobrables, dado que habrá más consumidores de deudas incobrables. O, si la industria está bajo escrutinio debido a cuestiones ambientales, la empresa debe considerar la posibilidad de reservar una reserva para actividades anticontaminación. Una empresa también puede decidir que debe asumir más riesgos para mantener la rentabilidad en una economía en declive.

- Restricciones gubernamentales. Dependiendo de la industria, el gobierno puede influir en el riesgo que puede asumir una empresa. Algunas industrias, como las de seguros y la banca, suelen estar sujetas a más restricciones y restricciones que otras industrias porque utilizan dinero público. La crisis actual ha aumentado la necesidad de regulación gubernamental, especialmente en la banca.

- Factores que dependen del nivel de la empresa, como la cantidad y calidad del personal contratado, cantidad y calidad de la capacitación, brechas en el sistema de procesamiento de información, cambios en la estructura organizacional, cambios en puestos clave, etc.

Finalmente, los factores culturales a menudo desempeñan un papel en la determinación del apetito por el riesgo de una empresa.

Relación entre cultura nacional y asunción de riesgos

Los investigadores siempre han creído que existe una relación entre las características culturales de un país y el comportamiento estratégico de riesgo de una empresa. Cuando piensas en personas que toman riesgos, inmediatamente te viene a la mente la idea de emprendedores, personas que quieren participar en proyectos que requieren mucho riesgo. Los emprendedores son por naturaleza individualistas e innovadores. Si nos basamos en esta posición, entonces es bastante razonable suponer que los países con rasgos individualistas, más expresados en el carácter de un pueblo en particular, serán más emprendedores. Basándose en los resultados de su investigación sobre la relación entre las características nacionales y el "espíritu empresarial" de los pueblos individuales, el científico holandés Geert Hofstad llegó a la conclusión de que los Estados Unidos de América ocupan el primer lugar en el ranking de las culturas más individualistas, mientras que Los países de América Latina son considerados los más colectivistas. Este concepto es importante para tener en cuenta las culturas conductuales nacionales al considerar opciones para expandir las actividades de una empresa fuera de su país al tomar decisiones y desarrollar políticas de comportamiento.

Por ejemplo, los gerentes de los países “individualistas” tienden a ser más autónomos e independientes que los gerentes de los “países colectivistas”. Sin embargo, si su negocio es más colaborativo, entonces una solución colectiva es más apropiada dentro de la organización. Si, por el contrario, su cultura empresarial es aquella en la que se celebra y promueve el individualismo, entonces la dirección puede tomar decisiones más riesgosas basadas en la experiencia y el mejor juicio. Para las organizaciones, esto puede significar asumir mayores niveles de riesgo con la esperanza de lograr mayores retornos.

Como se desprende de esto, se debe esforzarse por lograr un equilibrio entre el entorno cultural de la empresa y la cultura nacional del país en el que se realiza el negocio. Como se puede imaginar, esta no es una tarea fácil cuando se administra una empresa en un entorno con dos diferencias culturales distintas. En tales casos, para comprender mejor la cultura del país en el que opera la organización, sería útil realizar capacitaciones y seminarios sobre comunicación intercultural. Estas actividades están diseñadas para reconocer la influencia de diferentes culturas entre sí y superar las dificultades.

Formulación del apetito por el riesgo

Si una organización (ya sea grande o pequeña) no ha hecho una declaración formal sobre su apetito por el riesgo, es probable que encuentre problemas de control en el futuro. Sin tal declaración, los gerentes no pueden administrar la empresa de manera efectiva a un nivel de riesgo que puedan asumir, o que se les permita asumir, y no perder oportunidades importantes cuando sea necesario, creyendo que asumir riesgos adicionales está mal visto cuando es exactamente necesario. Qué se necesita. .

Formalizar el apetito por el riesgo significa ponerlo por escrito. Esto se hace para garantizar que haya menos confusión sobre lo que la Junta y la alta dirección piensan sobre el riesgo. Generalmente se supone que cuanto más grande y compleja es una organización, más específicas son sus políticas y procedimientos (también su apetito por el riesgo). Formalizar el apetito por el riesgo facilita la comunicación con todos aquellos a quienes se dirige la información.

Por ejemplo, se espera que las grandes empresas de servicios financieros como Citibank, Bank of America, BNP Paribas, ING, HSBC y otras tengan declaraciones formales de apetito de riesgo más complejas que las pequeñas y medianas empresas. Todo esto sucede, probablemente, debido a las restricciones y presiones de las disposiciones del documento de Basilea III, o de alguna otra normativa. En las pequeñas y medianas empresas, la declaración de la empresa sobre su apetito por el riesgo se puede expresar en una o dos frases, por ejemplo: las inversiones en proyectos no deben exceder el 20% del valor contable o los ingresos IFRS no deben verse afectados negativamente en más del 50%. de ingresos esperados.

El apetito por el riesgo se puede presentar numéricamente (en términos de dólares) o cualitativamente (por descripción). A continuación se muestran algunos ejemplos de cuantificación del apetito por el riesgo.

- Solvencia: la empresa no quiere perder más de una determinada cantidad de dinero de su capital para no tener el temor constante de que, en caso de fuerza mayor o una combinación de situaciones extremas, sufrirá pérdidas colosales.

- Cobertura de capital: requiere que la empresa tenga suficiente capital para cubrir un cierto nivel de daños varias veces, como 1 entre 100 por año.

- Ganancias: la empresa no quiere perder más de un determinado porcentaje o cantidad de ganancias según los estándares GAAP, por ejemplo (US GAAP o IRFS).

- Valor de la empresa: la empresa desea calcular la cantidad y los tipos de riesgo que maximizan el valor de la empresa (el riesgo, ajustado, representa el valor de los flujos de efectivo futuros)

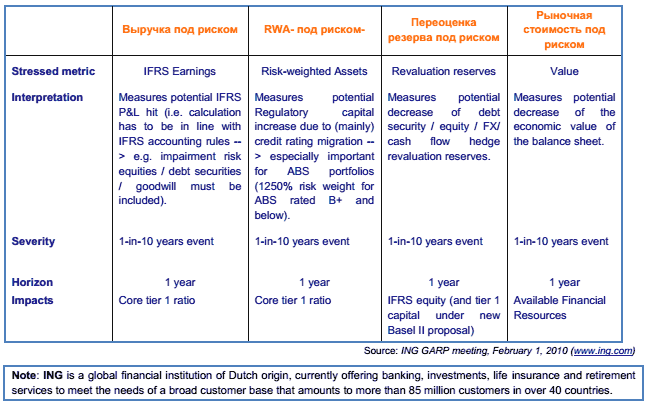

A continuación se muestra una tabla que ilustra la medición cuantitativa del apetito de riesgo en ING:

Por otro lado, puede haber activos en riesgo que no se pueden cuantificar, pero aun así es necesario comunicar los riesgos. En este caso, el término “preferencias de riesgo” se utiliza para expresar el apetito por el riesgo. Las preferencias de riesgo definen los riesgos que su empresa no está dispuesta a asumir, como no invertir en hipotecas de alto riesgo o no aceptar préstamos con anualidades variables.

Proceso de evaluación del apetito de riesgo

Después de una breve descripción de los fundamentos conceptuales del apetito por el riesgo, me gustaría pasar a la siguiente etapa. Una vez que se comprende el concepto de apetito por el riesgo, el siguiente paso es evaluar si el riesgo es adecuado para su empresa y si los tomadores de decisiones comprenden la cantidad de riesgo que pueden asumir para lograr sus metas y tareas de la empresa.

Este proceso de evaluación debe incluir los siguientes factores:

- ¿La empresa ha documentado su apetito por el riesgo? Quiere saber si el apetito de riesgo formalizado está justificado para las actividades en las que participa la empresa.

- La dirección (con la aprobación de la Junta) transmitió información sobre el apetito y la tolerancia al riesgo a todas las partes de la empresa (en sucursales, divisiones, sucursales, etc.).

- Riesgo: el apetito y la tolerancia al riesgo se revisan periódicamente y se actualizan en función de los cambios en el entorno empresarial. El apetito por el riesgo no puede establecerse de una vez por todas y permanecer sin cambios.

La Figura 3 muestra el proceso de realización de una evaluación del apetito de riesgo. Cada característica se analiza en detalle en la página siguiente.

Esquema 3. Proceso de evaluación del apetito de riesgo

1) Verificar la documentación para determinar el apetito por el riesgo.

El proceso de realización de una evaluación del apetito de riesgo se inicia revisando toda la documentación disponible en la empresa para conocer el apetito de riesgo. Como se señaló anteriormente, una empresa que no documenta su apetito por el riesgo puede enfrentar problemas de control en el futuro. Sin embargo, simplemente formalizar el apetito por el riesgo es sólo el primer paso. A menudo sucede que el apetito por el riesgo no se comprende en profundidad para proporcionar la base y el fundamento para tomar las decisiones correctas.

A menudo sucede que las empresas determinan erróneamente su apetito por el riesgo. He aquí un ejemplo de un caso de este tipo: el riesgo está documentado de tal manera que "la empresa concluyó que tenía un apetito por el riesgo en la tecnología de TI, lo que llevó a la relajación de algunos de sus procesos normales de control del sistema de desarrollo. Como consecuencia, la empresa fracasó, al menos, en dos casos de implementación de sistemas porque no se siguieron procedimientos de control básicos y sencillos. Estos fallos del sistema fueron tan catastróficos que la mayor parte del Consejo se vio obligado a dimitir o fue despedido. Con base en esto, la lección que se ha enseñado es que el apetito por el riesgo tiene dos componentes, riesgo y control, y tener en cuenta sólo un componente sin considerar el otro conducirá invariablemente a decisiones subóptimas.

El proceso de evaluación consiste principalmente en garantizar que la junta directiva/la dirección haya identificado y documentado su apetito de riesgo y luego garantizar que esta información se haya comunicado a todos los niveles de la organización. Por ejemplo, si la administración ha establecido un límite monetario especial para las adquisiciones de capital, el proceso de evaluación será para garantizar que no se haya excedido el límite.

Las organizaciones suelen documentar su apetito por el riesgo en una declaración formal: una “declaración de apetito por el riesgo”. La función de la declaración es garantizar que el comportamiento de riesgo dentro de la organización refleje los intereses de los accionistas, el directorio y la administración de la empresa. La declaración puede utilizarse para garantizar que la empresa ha adoptado el tono adecuado. Al revisar la declaración de apetito de riesgo de una organización, se debe tener en cuenta que la organización debe decidir por sí misma cuál debería ser su apetito de riesgo.

La siguiente lista es un ejercicio útil para evaluar la declaración de apetito de riesgo de una empresa. Le permite comprender si la junta directiva y la dirección de la empresa están "en la misma página" en sus tareas al tener en cuenta el apetito por el riesgo.

- ¿La empresa ha identificado a sus accionistas y es consciente de sus expectativas?

- ¿Ha establecido la empresa un amplio apetito por el riesgo?

- ¿La empresa ha determinado su tolerancia para tipos específicos de riesgo?

- ¿La empresa ha comparado su apetito por el riesgo con su perfil de riesgo actual?

Declaración ilustrativa de apetito por el riesgo: SCOR Se

Nuestra probada capacidad para absorber shocks, unida a la actual posición competitiva de SCOR, nos permite aumentar moderadamente nuestro apetito por el riesgo para el período 2010-2013 y ver mejoras futuras tanto en la rentabilidad como en la solvencia, lo que nos lleva a los tres objetivos clave siguientes.

- Optimización del perfil de riesgo.

- Nivel "AA" de seguridad financiera brindado por nuestros clientes,

- Rentabilidad que supera en 1000 puntos el punto base del nivel libre de riesgo para todo el ciclo.