Abordări pentru determinarea riscului de apetit. Pe o abordare a evaluării apetitului pentru risc al unei companii pe baza unei evaluări oficiale a situației sale financiare

Dmitri Nikolaevici Palunin,

Membru al Consiliului de Administrație - Șef al Centrului Financiar și Economic al PJSC Inter RAO

Artem Mihailovici Kokosh,

Şeful Departamentului de Analiză, Modelare Financiară şi Asigurări a PJSC Inter RAO

adnotare

În teoria și practica managementului financiar și managementului riscului este comun conceptul de apetit pentru risc, care determină nivelul de incertitudine pe care o organizație este dispusă să-l accepte în cursul activităților sale. În același timp, abordările de evaluare a mărimii apetitului pentru risc nu sunt strict formalizate. În lipsa unei evaluări monetare justificate a nivelului apetitului pentru risc, în viața reală a unei corporații acest concept poate rămâne doar un construct teoretic. Acest articol propune o abordare a evaluării apetitului pentru risc al unei companii pe baza unui rating de credit, care este un indicator al evaluării situației financiare a companiei. Rezultatele unei astfel de evaluări pot fi utilizate ulterior de consiliul de administrație al companiei pentru o distribuție transparentă și justificată a nivelurilor de responsabilitate, stabilirea priorităților în managementul riscului și motivarea managementului.

Cuvinte cheie: managementul riscului, rating de credit, apetit pentru risc, riscuri critice, harta riscurilor, curba de toleranta

Adnotare

În teoria și practica managementului financiar și managementului riscului, este larg răspândit utilizarea conceptului de apetit pentru risc, care determină nivelul de incertitudine pe care compania este dispusă să-l accepte în cadrul operațiunilor sale. În același timp, în practica internațională, abordările pentru estimarea nivelului apetitului pentru risc nu sunt strict formalizate. Se poate observa că atunci când nu există o evaluare pecuniară justificată a apetitului pentru risc, aceasta ar putea rămâne doar un concept teoretic fără nicio utilitate în viața reală a corporației. În articolul de față se propune evaluarea pecuniară a apetitului pentru risc pe baza ratingului de credit al companiei, compus din indicatorii săi financiari cheie. Consiliul de Administrație ar putea folosi rezultatele acestei evaluări pentru alocarea transparentă și justificată a responsabilităților pentru managementul riscurilor, pentru prioritizarea riscurilor, pentru motivarea conducerii de vârf.

Cuvinte cheie: managementul riscului, rating de credit, apetit pentru risc, riscuri critice, harta riscurilor, curba de toleranta

Cele mai bune practici internaționale recunosc că definirea apetitului pentru risc într-un sistem de management al riscului corporativ poate proteja o companie de urmărirea unor obiective prea nerealiste sau extrem de conservatoare, adică permite optimizarea nivelului de risc asumat în atingerea obiectivelor corporative (Fox, 2012). Astfel, evaluarea nivelului apetitului pentru risc, ca nivel de incertitudine pe care o organizație este dispusă să-l accepte în cursul activităților sale, este un atribut cheie al unui sistem de management al riscului corporativ eficient.

Apetitul pentru risc reflectă cantitatea și tipurile de risc (incertitudine) pe care o organizație este dispusă să le accepte pentru a-și atinge obiectivele. (Comitetul de la Basel pentru Supravegherea Bancară, BCBS, 2011). Standardul internațional specifică că diferitele obiective implică niveluri diferite de risc – prin urmare, fiecare organizație trebuie să formuleze pentru ea însăși cât și ce tipuri de riscuri este dispusă să accepte în cursul activităților sale („declarația apetitului la risc”). (Comitet of Sponsoring Organizations, COSO, 2012). În același timp, standardele internaționale nu oficializează metodologia de determinare a apetitului pentru risc, ci oferă doar o serie de abordări prin care Consiliul de Administrație sau acționarii pot formula nivelul de risc acceptabil și inacceptabil. Ca urmare, pentru mulți directori și membri ai consiliului de administrație, apetitul pentru risc rămâne doar un construct teoretic care nu poate fi exprimat în cifre și este greu de aplicat în practică (Jim DeLoach, 2014). În această situație, unii autori propun o listă de întrebări pentru membrii consiliului de administrație care pot ajuta la formularea care este apetitul pentru risc al organizației (Purvis Mike, 2013). Alți autori (Lamanda, et al., 2012) propun o serie de abordări pentru a determina apetitul pentru risc ca cotă din profit înainte de impozite sau capital (abordare de sus în jos), sau pe baza analizei istorice a pierderilor rezultate din realizarea riscului ( abordare „jos sus”).

Acest articol va propune o abordare a unei evaluări numerice a apetitului pentru risc al unei organizații, bazată pe o evaluare formală a situației sale financiare. Pentru a face acest lucru, vom folosi următoarea definiție - cantitatea apetitului pentru risc este definită ca nivelul maxim de risc al companiei, prin acceptarea căreia compania nu încalcă restricțiile și obligațiile stabilite față de creditori, autorități de reglementare, acționari, consumatori și alte părți interesate. (Consiliul de stabilitate financiară, FSB, 2013). Unul dintre cei mai convenabil indicatori care reflectă limitările existente ale unei organizații și obligațiile sale față de contrapărți poate fi ratingul internațional de credit al companiei. Valoarea de prag specifică a ratingului internațional poate fi specificată în contractele de împrumut ale companiei, în sistemul de stimulare a managementului (KPI) și în alte documente ale organizației.

Astfel, în acest caz, apetitul pentru risc poate fi formulat ca nivelul de pierderi, a cărui implementare ar duce la perspectiva reducerii ratingului internațional de credit al organizației printr-un număr stabilit de pași intermediari - de regulă, acestea sunt 1 -2 trepte intermediare (crestătură), mai rar 3 trepte intermediare.

Pentru a evalua impactul unui anumit nivel de pierderi asupra ratingului internațional al unei organizații, puteți utiliza metodologia de rating intern de credit propusă în articolul lui D.N. Palunin (2015). Avantajul ratingului de credit intern este, pe de o parte, o aproximare destul de exactă a ratingului internațional de credit și, pe de altă parte, o metodologie complet transparentă pentru calcularea acestuia. Aceste proprietăți ale ratingului intern de credit îi permit să fie utilizat pentru a evalua nivelul de toleranță la risc și pentru a determina apetitul pentru risc al organizației.

Pentru a formula nivelul de toleranță la risc, vom formula două concepte care vor fi folosite în continuare. Pragul durerii (PT, Pain Threshold) este nivelul de risc (în echivalent financiar), depășirea căruia, dacă este realizat, este inacceptabil. Apetitul pentru risc (RA, Risk appetite) este gradul de risc total pe care compania în ansamblu îl consideră acceptabil pentru ea însăși în procesul de creare a valorii și atingerea obiectivelor sale. În ceea ce privește ratingul de credit intern, pragul de durere poate fi exprimat în mod corespunzător ca nivelul pierderilor pentru perioada de planificare, a cărui implementare ar conduce la perspectiva reducerii ratingului internațional de credit al organizației cu 2 pași intermediari.

Apetitul pentru risc în ceea ce privește ratingul de credit intern este nivelul pierderilor pentru perioada de planificare, a cărui implementare ridică perspectiva reducerii ratingului internațional de credit cu mai puțin de 1 nivel intermediar. Nivelurile de etape sunt date ca exemplu și pot fi modificate de Consiliul de Administrație sau de acționari în funcție de situația financiară a companiei și apetitul pentru risc al acționarilor.

În scopul căutării valorilor absolute ale apetitului pentru risc și ale pragului de durere, se poate folosi metoda de modelare prin simulare, în cadrul căreia se modelează o valoare aleatorie a profitului net anual pentru perioada de raportare. Pentru fiecare valoare a profitului net simulat se calculează valorile indicatorilor dependenți incluși în calculul ratingului intern de credit: EBITDA, fluxurile de numerar din activități de exploatare, datoria financiară și alți indicatori care afectează ratingul intern de credit. Baza pentru calcularea indicatorilor poate fi planul de afaceri al companiei și un model intern care descrie dependența indicatorilor cheie de modificările profitului net al organizației. Rezultatul calculului este valoarea pierderii exprimată în ruble, la apariția căreia ratingul internațional de credit proiectat al companiei este redus cu un anumit număr de pași. Pierderea estimată este apetitul pentru risc și pragul de durere al unei organizații date.

Unul dintre domeniile de utilizare a rezultatelor evaluării pragului durerii și apetitului pentru risc pentru companiile din Grup este clasarea riscurilor, adică împărțirea riscurilor în acceptabile și critice. În continuare, propunem o abordare a ierarhizării riscurilor pe baza unei funcții de utilitate. Funcția de utilitate vă permite să treceți de la compararea riscurilor care au 2 parametri (probabilitatea de apariție și daune așteptate) la compararea unei valori a funcției de utilitate, care determină în mod unic nivelul de criticitate (semnificație) a riscului. Pentru a construi o funcție de utilitate, este posibil să utilizați funcția de utilitate Cobb-Douglas de următoarea formă:

Unde:

- valoarea daunelor în mii de ruble,

- probabilitatea de deteriorare,

– un parametru care ia valori de la 0 la 1, definind preferințele între daune și probabilitate.

Curbele de indiferență ale funcției de utilitate (adică o mulțime de puncte având aceeași utilitate) au forma unei familii de hiperbole: ,

Unde:

- probabilitatea de deteriorare,

- cantitatea daunelor,

- parametru,

- constant.

Pentru a construi o curbă de indiferență este necesar să se determine probabilitatea cu care societatea poate permite realizarea unor pierderi corespunzătoare valorii apetitului pentru risc și pragului de durere. Să definim aceste probabilități ca 50% pentru apetitul pentru risc și 1% pentru pragul durerii. În continuare, vom construi o curbă de indiferență pe care există două puncte - apetitul pentru risc (RA) cu o probabilitate de 50% și pragul durerii (PT) cu o probabilitate de 1%. Prin transformări matematice se determină în mod unic parametrul funcției de utilitate.

![]()

este responsabil pentru preferințele dintre probabilitate și nivelul daunei. Astfel, forma curbei de indiferență este complet determinată prin nivelurile de pierdere modelate RA și PT:

Curba de indiferență a funcției de utilitate care trece prin punctele de pe harta de risc corespunzătoare apetitului pentru risc și pragului de durere poate fi numită curbă de toleranță. Pe harta de risc, axa orizontală (axa x) este cantitatea de deteriorare, axa verticală (axa y) este probabilitatea de deteriorare. Curba de toleranță este unică pentru fiecare companie și, având în vedere abordarea determinării pragului de durere și a apetitului pentru risc, curba de toleranță se modifică în funcție de situația financiară actuală a companiei.

Să ne imaginăm curba de toleranță în coordonatele probabilității P și volumului pierderilor L, transformând curba de utilitate:

![]() ,

,

Unde: ![]() .

.

Deja la acest nivel este posibil să se reducă unele dintre riscuri ca fiind critice conform următoarei condiții:

Unde:

– probabilitatea unui risc specific,

– amploarea unui risc specific.

În plus, numărul maxim de riscuri poate fi redus suplimentar, al cărui nivel total de toleranță echivalent nu depășește nivelul de toleranță al companiei. Riscurile incluse în riscurile de limită sunt considerate riscuri de un nivel acceptabil, toate riscurile rămase sunt considerate riscuri critice.

Oricare dintre riscurile situate pe harta riscurilor se află pe propria sa curbă de indiferență corespunzătoare funcției de utilitate de mai sus.

De exemplu, din harta de risc de mai sus rezultă că:De asemenea, vom oferi un exemplu practic de clasificare a riscurilor pe o hartă a riscurilor.

Instrumentele de toleranță la risc, pragul de durere și apetitul la risc fac, de asemenea, posibilă descompunerea vizuală a toleranței la risc la nivelul zonelor funcționale ale companiei. Construirea unei curbe de toleranță separat pentru fiecare zonă funcțională vă permite să clasificați riscurile fiecărei zone în acceptabile și critice, precum și să clasificați riscurile pentru a determina ordinea de prioritate a răspunsului la riscurile din zonele funcționale. Indicatorii apetitului pentru risc sunt calculați pentru fiecare zonă funcțională

![]()

Și pragul durerii

![]() ,

,

Unde:

- apetit pentru risc,

– pragul durerii pentru întreaga Societate,

N – numărul zonelor funcționale ale Societății. În continuare, o curbă de toleranță este construită într-un mod similar pentru fiecare zonă funcțională separat.

Cu o constantă

Și parametrul.

Toate riscurile unei zone funcționale sunt ordonate în ordinea crescătoare a indicatorului. Cu cât valoarea acestui indicator de risc este mai mare, cu atât acest risc este mai semnificativ pentru Companie. Un risc cu caracteristici este critic într-o anumită zonă funcțională dacă condiția este îndeplinită pentru acesta

Unde: – numărul direcției funcționale,

a – numărul de risc într-o zonă funcțională dată.

În concluzie, trebuie remarcat faptul că abordarea propusă pentru evaluarea indicatorilor de toleranță la risc pe baza unui rating intern de credit face evaluarea mai rezonabilă și mai ușor de înțeles la toate nivelurile managementului organizației. Un astfel de indicator oficial, precum un rating intern de credit, face posibil să se arate clar ce volum de pierderi va duce la o deteriorare semnificativă a situației financiare a companiei. Ca urmare, apetitul pentru risc poate deveni nu doar un construct teoretic care provine din standardele internaționale, ci și un instrument practic pentru consiliul de administrație, care să permită separarea riscurilor importante ale organizației de riscurile minore, determinarea priorităților în managementul riscului și în mod rezonabil. și distribuie în mod rezonabil nivelurile de responsabilitate pentru gestionarea riscurilor specifice ale companiei.

Lista literaturii folosite

- Crearea de valoare cu declarații privind apetitul la risc și toleranța la risc [Jurnal] / autor. Fox Carol // Executiv financiar. - noiembrie 2012 - p. 93-96.

- Enterprise Risk Management – Înțelegerea și comunicarea apetitului pentru risc [Pe Internet] / autor. Comitetul organizațiilor sponsorizate, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Hungry for Risk, Un cadru pentru apetitul la risc pentru riscurile operaționale [Jurnal] / autor. Lamanda Gabriella și Tamásné Vőneki Zsuzsanna // Public Finance Quarterly. - februarie 2012 - p. 212-225.

- Risc operațional – Ghid de supraveghere pentru abordările avansate de măsurare [Online] / ed. Comitetul de la Basel pentru Supravegherea Bancară, BCBS. - 2011 - www.bis.org/publ/bcbs196.pdf.

- Principii pentru un cadru eficient pentru apetitul la risc [Online] / autor. Consiliul de stabilitate financiară, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Pofta de risc: este un subiect în sala de ședințe de turneu? Corporate Board, Vol. 35, numărul 206, mai-iunie, 2014

- Purvis Mike. Determinarea poftei de mâncare. Keeping Good Companies, decembrie 2013, Vol.65 Numărul 11

- Palunin D.N. Ratingul de credit intern ca instrument de evaluare a stării financiare a filialelor. / Probleme de analiză a riscurilor, Vol. 12, Nr. 4, 2015

Apetitul pentru risc este gradul de risc pe care o organizație în ansamblu îl consideră acceptabil în procesul de creare a valorii. Este o reflectare a filozofiei de management al riscului și, la rândul său, influențează cultura corporativă și stilul de operare al organizației. Multe organizații măsoară apetitul pentru risc în termeni calitativi - ca mare, mediu sau scăzut - în timp ce altele folosesc măsuri cantitative care reflectă și echilibrează obiectivele de creștere, rentabilitate și risc. Astfel, o companie cu un apetit pentru risc relativ ridicat poate aloca o parte semnificativă din capitalul său unor proiecte cu risc ridicat, cum ar fi investițiile în piețele emergente. În schimb, o companie cu un apetit pentru risc relativ scăzut poate încerca să limiteze riscul pe termen scurt al pierderilor mari de capital investind doar pe piețe mature, stabile. Apetitul pentru risc este direct legat de strategia organizației. Este luată în considerare la dezvoltarea strategiei deoarece diferitele opțiuni de strategie expun organizația la diferite niveluri de risc. Managementul riscului ajută managementul să aleagă o strategie care echilibrează valoarea așteptată creată cu apetitul pentru risc. Apetitul pentru risc este cel mai important factor luat în considerare la alocarea resurselor. Managementul alocă resursele între divizii și proiecte pe baza apetitului pentru risc al organizației și a planului diviziei de a atinge nivelul dorit de rentabilitate a investiției. Conducerea ține cont de apetitul pentru risc atunci când formează structura organizațională și de personal, precum și atunci când organizează procesele de afaceri și construiește infrastructura pentru a gestiona și monitoriza eficient riscurile. Nivelurile acceptabile de risc sunt legate de obiectivele organizației. Riscul tolerabil este un nivel acceptabil de abatere de la un obiectiv declarat, deci este cel mai bine măsurat în aceleași unități ca și obiectivul corespunzător. În determinarea riscului acceptabil, conducerea trebuie să ia în considerare importanța relativă a obiectivelor relevante, asigurându-se totodată că riscul acceptabil este în concordanță cu apetitul pentru risc al organizației. Activitățile în cadrul unor niveluri de risc acceptabile oferă managementului încrederea că organizația nu va depăși nivelul apetitului pentru risc, care, la rândul său, oferă o garanție relativă a atingerii obiectivelor sale.

Puteți găsi informațiile care vă interesează și în motorul de căutare științifică Otvety.Online. Utilizați formularul de căutare:

Mai multe despre subiectul apetitului pentru risc:

- Cancer la stomac. Clinica. Diagnosticare. Diagnostic diferentiat. Metode de tratament. Cancerul gastric este o tumoare malignă a celulelor epiteliale ale mucoasei. În ceea ce privește frecvența, se situează pe locul doi până la al treilea printre

- 85. Grupe de risc pentru tuberculoză extrapulmonară (oso-articulară, urinară genitală).

- 2. Sănătate și boală. Factori de risc la vârsta preșcolară. Grupuri de sănătate pentru copii. Îmbunătățirea sănătății copiilor frecvent bolnavi din familie și din instituțiile de învățământ preșcolar.

Există multe instrumente și tehnici valoroase care pot ajuta la atenuarea riscurilor și la gestionarea volatilității câștigurilor.

Este util să se împartă costul riscului în două categorii – riscuri reținute și riscuri transferate. Categoria în care se încadrează un anumit risc depinde de apetitul pentru risc al organizației. Termenul de apetit pentru risc are și el mai multe sensuri, dar conform celui mai comun, apetitul pentru risc acoperă mai mult decât conceptul de riscuri asigurate și este o metodă care ajută la determinarea posibilelor profituri sau pierderi pe care o companie este dispusă să le suporte. Apetitul pentru risc poate fi măsurat într-o varietate de moduri, de la analiza indicatorilor de performanță ai unei companii până la oferirea directorilor și consiliilor de conducere cu un simț intuitiv al direcției.

Ceea ce este important la conceptul de apetit pentru risc este că indică în mod clar riscurile pe care le poate suporta o companie și riscurile pe care ar trebui să le transfere. Dacă apetitul pentru risc este aliniat cu toate părțile interesate, atât din interiorul cât și din exteriorul organizației, acesta poate asigura:

1) o mai bună luare a deciziilor strategice (datorită alocării mai eficiente a capitalului financiar și uman);

2) introducerea unei culturi de management al riscului cu tradiții de transparență și practica unei guvernanțe corporative mai eficiente;

Riscurile stocate pot fi, de asemenea, împărțite în două categorii:

Riscuri de afaceri, proiecte și investiții - Această categorie consideră riscul ca incertitudine în raport cu așteptările și acoperă astfel capacitatea companiei de a obține profit sau de a suferi pierderi. Pentru a reuși, o organizație trebuie să își asume riscuri. Totuși, această abordare presupune că riscurile asumate sunt măsurate și studiate cu atenție pentru a lua decizii strategice optime. Tehnicile utile pentru a face față unor astfel de riscuri includ studiul incertitudinii în timp, analiza fluxului de numerar actualizat, analiza arborelui de decizie și multe alte tehnici specifice.

Prevenirea pierderilor și diminuarea riscurilor - această categorie este utilizată pentru gestionarea riscului de pierdere. Tehnicile folosite aici includ controlul calității, supravegherea siguranței, controlul pierderilor, gestionarea tradițională a riscurilor și protecția activelor. Printre altele, aceste măsuri includ prevenirea riscurilor, reducerea riscului și tehnici de management al riscului financiar pentru gestionarea eficientă a fondurilor alocate pentru a acoperi pierderile rămase după implementarea tuturor măsurilor.

Costul riscurilor transferate poate fi gestionat integral sau parțial prin metode precum un contract condiționat sau o alianță strategică. Costul riscului poate fi gestionat și prin tehnici de transfer al riscului financiar, cum ar fi asigurarea, acoperirea împotriva riscurilor și instrumentele derivate. Acest aspect al managementului riscului a fost în mod tradițional puternic în companiile de asigurări, brokeri și bănci.

18. Riscuri la formarea unui portofoliu de valori mobiliare .

Să luăm acum în considerare rolul riscului în formarea unui portofoliu de valori mobiliare. Riscul asociat cu achiziționarea anumitor tipuri de titluri se datorează faptului că venitul așteptat din acestea este o valoare aleatorie; poate lua diferite valori numerice cu anumite probabilități.

Probabilitatea caracterizează gradul de certitudine al producerii unui eveniment. Probabilitatea unui eveniment garantat este luată ca una, iar probabilitatea unui eveniment imposibil este luată ca zero. Probabilitatea unei variabile aleatoare este mai mare decât zero, dar mai mică decât unu, iar suma probabilităților tuturor valorilor sale posibile este egală cu unu.

Există două modalități principale de a determina probabilitatea producerii unui eveniment aleatoriu: obiectiv (istoric) și subiectiv (prognoză). O evaluare obiectivă a probabilității este derivată din procesarea statistică a rezultatelor observațiilor proceselor repetate care generează evenimente aleatorii. În acest fel, puteți determina probabilitatea ca în luna aprilie a acestui an la Moscova temperatura medie lunară să fie peste zero sau ca pe 31 decembrie să nu aibă loc accidente de circulație în oraș. Uneori, o evaluare obiectivă a probabilității apariției unui eveniment aleatoriu poate fi dată a priori: de exemplu, probabilitatea de a obține numărul 3, precum și orice alt număr de la 1 la 6, atunci când se aruncă un zar cu șase fețe este 1/6. O evaluare subiectivă a probabilității se reduce la o prognoză mai mult sau mai puțin rezonabilă a frecvenței de apariție a valorilor posibile ale unei variabile aleatorii. Calculele investițiilor implică de obicei noi tehnologii și, prin urmare, estimări subiective ale probabilității.

Pe baza probabilităților date ale variabilelor aleatoare, se construiesc diverși algoritmi pentru determinarea valorilor medii așteptate ale acestora. Cel mai adesea, valoarea așteptată este calculată ca o medie ponderată în funcție de probabilitate. Deci, dacă anul viitor profitul companiei cu probabilitatea 0,1 poate fi egal cu atât 15, cât și 30 den. unități, cu o probabilitate de 0,2 - atât 18, cât și 24 de zile. unitati si cu o probabilitate de 0,4 - 20 de zile. unități, atunci valoarea așteptată va fi

0,1(15 + 30) + 0,2(18 + 24) + 0,4 20 = 20,9 den. unitati

Deoarece estimările cantitative ale probabilității nu sunt întotdeauna fiabile, este posibil ca valoarea reală a valorii prezise să nu coincidă cu cea așteptată. Aici apare conceptul de risc: există riscul ca valoarea reală să nu coincidă cu valoarea așteptată. Cu cât este mai mare răspândirea valorilor variabile aleatoare, cu atât este mai mare probabilitatea de abatere a valorii reale de la valoarea așteptată. Prin urmare, ca măsură a riscului inerent unei decizii cu un rezultat probabilist, se folosește așa-numita abatere standard () - abaterea absolută rădăcină-medie-pătrată a valorilor posibile ale unei variabile aleatorii față de cea așteptată. . În exemplul de mai sus, există riscul de a nu realiza un profit de 20,9 den. în anul următor. unitati va fi

= [(20,9 - 15) 2 + (20,9 - 18) 2 + (20,9 - 20) 2 + (20,9 - 24) 2 + (20,9 - 30) 2 ] 0,5 = 11,7.

Mărimea 2 se numește dispersie sau variație.

19. Jocuri cu natura.

În unele sarcini care duc la jocuri, există incertitudine cauzată de lipsa de informații despre condițiile în care se desfășoară acțiunea (meteo, cererea consumatorilor etc.). Aceste condiții nu depind de acțiunile conștiente ale celuilalt jucător, ci de realitatea obiectivă. Astfel de jocuri se numesc jocuri cu natura. O persoană în jocuri cu natura încearcă să acționeze cu prudență, al doilea jucător (natura, cererea consumatorilor) acționează aleatoriu.

Condițiile de joc sunt date de matrice  .

.

Lăsați jucătorul să aibă o strategie A 1 ,A 2 , …, A m, iar natura este o stare ÎN 1 , ÎN 2 , …, Han. Cea mai simplă situație este atunci când probabilitatea este cunoscută pijamale fiecare stare a naturii În j. Mai mult, dacă sunt luate în considerare toate stările posibile, p 1 + p 2 + … + pijamale+ … +pn= 1.

Dacă jucătorul A alege o strategie pură a i, atunci așteptarea matematică de a câștiga va fi p 1 un i 1 + p 2 un i 2 + … + p n a in. Cea mai profitabilă strategie va fi cea care realizează

(p 1 un i 1 + p 2 un i 2 + … + p n a in).

20. Exemplu de analiză a jocului matricial .

Jocuri Matrix, conceptul de teoria jocurilor. M. și. - jocuri în care participă doi jucători (I și II) cu interese opuse și fiecare jucător are un număr finit de strategii pure. Dacă jucător am m strategii și jucătorul II - n strategii, atunci jocul poate fi dat ( m ´ n)-matrice A = ||A ij ||, unde A ij este câștigul jucătorului I dacă alege strategia i (i = -1, ..., m), iar jucătorul II - strategie j (j = 1, ..., n). Urmând principiile generale de comportament în jocurile antagoniste (din care M. și. sunt un caz special), jucătorul I se străduiește să aleagă o astfel de strategie eu 0, la care se realizează

![]() ;

;

Jucătorul II caută să aleagă o strategie j o, la care se realizează

![]() ;

;

Dacă v 1 = v 2, apoi o pereche( i 0, j 0) constituie un punct de șa al jocului, adică dubla inegalitate este valabilă

![]() ; i = 1, ?, m; j = 1, ?, n.

; i = 1, ?, m; j = 1, ?, n.

Numărul se numește valoarea jocului; strategii eu 0, j 0 sunt numite strategiile optime și pure ale jucătorilor I și, respectiv, II. Dacă v 1 ≠ v 2, atunci întotdeauna v 1 < v 2; în acest caz, nu există un punct de șa în joc, iar strategiile optime ale jucătorilor ar trebui căutate printre strategiile lor mixte (adică, distribuțiile de probabilitate pe setul de strategii pure). În acest caz, jucătorii operează cu așteptări matematice privind câștigurile.

Teorema principală a teoriei lui M. și. (Teorema minimax a lui Neumann) afirmă că în orice microstructură. există strategii mixte optime X*, y*, la care „minimaxele” realizate sunt egale (valoarea lor totală este valoarea jocului). De exemplu, un joc cu matrice are un punct de șa la eu 0 = 2, j 0= 1, iar valoarea jocului este 2; un joc de matrice nu are punct de șa. Pentru ea, strategiile mixte optime sunt X* = (3 / 4 , 1 / 4), y*= (1/2, 1/2); valoarea jocului este 1/2.

Pentru a găsi efectiv strategii mixte optime, ei folosesc cel mai adesea posibilitatea de a combina M. și. la probleme de programare liniară. Puteți folosi așa-numita metodă iterativă Brown-Robinson, care constă în „jucarea” secvențială fictivă a unui anumit joc, jucătorii alegând în fiecare joc strategiile lor pure, cele mai bune împotriva strategiilor acumulate de adversar în acel moment. Jocurile în care un jucător are doar două strategii sunt ușor de rezolvat grafic.

M. și. poate servi ca modele matematice pentru multe situații de conflict simple în domeniile economiei, statisticii matematice, afacerilor militare și biologiei. Adesea, „natura” este considerată ca unul dintre jucători, care este înțeles ca întregul set de circumstanțe externe necunoscute decidentului (celălalt jucător).

21. Dificultăți în testarea ipotezelor analitice complexe.

O componentă cheie a filozofiei oricărei companii de management al riscului este determinarea apetitului pentru risc. Apetitul pentru risc reflectă cantitatea de risc pe care o companie o poate suporta în funcție de capacitățile sale financiare și operaționale, rata de creștere și așteptările de profitabilitate de la părțile interesate (adică acționari, vânzători, creditori etc.)

Dacă apelați la programul de căutare Google pentru definiția termenului „apetit pentru risc”, puteți găsi o serie de definiții ale acestui concept.

A decide cât de mult risc este sau nu o companie dispusă să accepte este o decizie la nivel corporativ. Următoarele pagini vor analiza modul în care companiile pot decide cât de mult riscă și ce riscuri sunt dispuse să le accepte. De exemplu, multe companii au informații confidențiale ale clienților lor (de exemplu, numere de card de credit, adrese de clienți etc.), și cu cât costul și riscul de a pierde aceste informații confidențiale sunt mai mari, cu atât trebuie să fie mai atent controlul asupra serviciului IT pentru teama de a provoca daune afacerii dacă apare o astfel de situație.

Găsirea unui echilibru între apetitul pentru risc și control nu este o sarcină ușoară, dar fiecare companie ar trebui să depună eforturi pentru el și să muncească constant pentru a găsi acest echilibru. De exemplu, dacă compania dumneavoastră este o instituție financiară și tranzacționează în mod activ instrumente financiare (de exemplu, forward, futures, opțiuni, swap și alte tipuri de derivate), ar trebui să știți dacă conducerea superioară (Consiliul de administrație și directorii executivi) înțelege funcția acestor instrumente și de ce compania le folosește. Poate că scopul unui instrument derivat este de a se acoperi împotriva modificărilor ratelor dobânzii sau a ratelor de schimb valutar sau poate, ca în cazul AIG, de a-l folosi ca mijloc de creștere a profiturilor (de exemplu MBS, CDO, CDS etc. . .d.). Dacă cunoașteți apetitul pentru risc al companiei dvs., atunci aveți o bază din care puteți determina dacă există o aliniere a scopului între dorințele consiliului și acțiunile managementului. Mai jos este un studiu de caz a ceea ce se întâmplă atunci când nu există un obiectiv de congruență.

Studiu de caz de faliment în județul Orange

Congruența există atunci când toți cei din companie sunt pe aceeași pagină, mergând în aceeași direcție către același scop. Acest lucru dă încredere că activitățile fiecărui departament, divizie și tuturor angajaților vor contribui la atingerea obiectivelor principale ale organizației pe parcursul implementării acestora. Cu toate acestea, congruența obiectivelor poate deveni problematică dacă o companie se ocupă cu produse financiare complexe. Unele instrumente financiare pot fi atât de complexe și greu de înțeles încât doar câțiva oameni din companie înțeleg de fapt ce este instrumentul, cu atât mai puțin cum să-l înregistreze. Dacă oamenii nu înțeleg ce este un instrument specific, atunci este foarte dificil să vă asigurați că instrumentul este aliniat cu obiectivele companiei. Această situație se confirmă în cazul falimentului lui Robert Citron, care a avut loc în județul Orange în 1994.

Robert Citron era cunoscut drept „vedeta” vistieriei Orange County, care a fost (și rămâne) unul dintre cele mai prospere județe din California. Citron a fost considerat geniul din spatele trezoreriei, care controla un fond de investiții de 7,5 miliarde de dolari aparținând școlilor județene, orașelor, districtelor individuale și însuși Orange County. Funcția trezoreriei județene este de a „acționa ca bancă pentru județ, districte școlare, departamente de pompieri, departamente de apă și alte unități ale administrației publice locale. Departamentul de Trezorerie (biroul trezorierului) primește, distribuie, investește și contabilizează utilizarea fondurilor fiecărei întreprinderi guvernamentale (investitori).” Diverse departamente guvernamentale contribuie cu fondurile primite din impozite și alte surse în pool, în speranța de a-și crește fondurile prin acel moment în care trebuie să-l cheltuiască pentru nevoi publice vitale.Aceste fonduri de investiții ar trebui să reprezinte o modalitate conservatoare, dar profitabilă, de a gestiona fluxul de numerar al județului și al altor agenții guvernamentale.Totuși, în realitate, aceasta s-a dovedit a fi nu ce se întâmpla deloc în Orange County.

Citron avea o reputație de investitor care a obținut randamente mai mari decât semenii săi. Randamentul său a fost cu cel puțin 2% mai mare în comparație cu fondurile guvernamentale. Indiferent, Citron a făcut mai mult profit pentru că și-a asumat mai multe riscuri. Citron a împrumutat adesea pe termen scurt și a investit pe termen lung și, deoarece această strategie oferă randamente mai mari, înseamnă și un risc de lichiditate mai mare. Strategia lui s-a bazat pe dobânzi pe termen scurt mai mici decât ratele dobânzilor la investițiile pe termen lung. Astfel, în momentul în care ratele dobânzilor au crescut în februarie 1994, valoarea fondului de investiții a scăzut. Acest declin a fost exacerbat de utilizarea de către Citron a diferitelor pârghii financiare pentru a-și mări fondul de investiții la o dimensiune de 20 de miliarde de dolari.Această reglementare financiară a sporit randamentele sale pozitive, dar a implicat și o creștere a riscului. Și până la sfârșitul anului 1994, acțiunile lui Citron au dus la o capcană a lichidității care a dus la o pierdere de 1,6 miliarde de dolari.

La acea vreme, falimentul Orange County a fost cea mai mare criză financiară a guvernului local din istoria Statelor Unite. Practicile de investiții ale lui Citron ar fi trebuit să facă obiectul unei stricte supravegheri independente, dar deoarece Citron avea un istoric solid și supraveghetorii săi nu erau sofisticați din punct de vedere financiar, i-a permis să facă investiții fără supraveghere sau supraveghere. Această lipsă de control a fost un factor major în pierderea de 1,6 miliarde de dolari din fonduri publice.

Există cel puțin două lecții de învățat din falimentul din Orange County.

1) Ar trebui să fii vigilent atunci când ai de-a face cu o „stea”, chiar dacă o astfel de vedetă este însuși Robert Citron. Uneori poți pierde din vedere motivul real al randamentelor mai mari: pârghia. Trebuie stabilite controale și supraveghere adecvate.

2) Raportarea riscurilor trebuie să fie completă și ușor de înțeles de către profesioniști independenți. Ar trebui evitate strategiile de investiții sau financiare care nu pot fi explicate terților. Din nou, controlul și supravegherea adecvate trebuie să identifice situațiile în care apare ceva mai complex (riscant) decât ceea ce organizația este dispusă să accepte.

Doar pentru că Citron putea produce rezultate uimitoare, liderii districtului, în loc să ofere o supraveghere adecvată a activităților sale, au vrut să vadă ceea ce doreau să vadă. Dacă județul ar fi avut supraveghere și control strict, falimentul în Orange County s-ar putea să nu fi avut loc. Pentru a asigura un sistem de control intern funcțional, primul pas a fost determinarea atitudinii Consiliului și a conducerii superioare față de apetitul pentru risc și asumarea riscurilor. Pe baza acestui fapt, ar putea fi formulate și implementate controale adecvate pentru a se asigura că comportamentul și activitățile companiei sunt în concordanță cu scopurile și obiectivele acesteia.

Se spune adesea că apetitul pentru risc este un indicator al modului în care o companie își desfășoară activitatea. Cu toate acestea, cantitatea de risc pe care o companie (sau departament sau divizie) este dispusă sau nu dorește să o accepte este în „ochii proprietarului”. De exemplu, din cauza faptului că investitorii de acțiuni sunt interesați de rentabilitatea investiției lor, aceștia ar fi dispuși să-și asume mai multe riscuri decât, de exemplu, un fond de pensii care investește fonduri de pensii care ar putea fi necesare în viitorul apropiat. Prin urmare, decizia cu privire la cantitatea de risc pe care o companie este dispusă și capabilă să accepte sau să tolereze trebuie luată la nivel corporativ, urmând o abordare de sus în jos.

Apetitul la risc, capacitatea de risc, toleranța la risc

Pentru a înțelege mai bine apetitul unei companii pentru risc, ar trebui introduși doi termeni suplimentari: capacitatea de risc și toleranța la risc. Diagrama 1 arată și definește interconectarea termenilor.

Schema 1. Capacitate de risc, Apetit la risc, Toleranță la risc

După cum arată diagrama de mai sus, pentru ca o companie să-și determine apetitul pentru risc, trebuie mai întâi să-și determine capacitatea de risc. Mai simplu spus, aceasta este limita absolută, limita pe care o companie este dispusă să o piardă fără a sparge banca. Pe baza acestui fapt, compania este capabilă să determine cât de mult este dispusă și capabilă să piardă. Acesta este un concept foarte important deoarece din diagramă se poate observa că apetitul pentru risc trebuie stabilit în limita capacității sale de risc.

Odată ce o companie și-a determinat capacitatea de risc și apetitul pentru risc, poate decide care este toleranța sa la risc, adică nivelul real de risc pe care compania îl poate suporta, având în vedere un anumit factor de risc (vezi Categorii de risc). Pe baza acestui fapt, ne putem aștepta ca nivelul de risc din cadrul unei categorii să nu depășească apetitul general pentru risc al companiei. De exemplu, dacă o companie oferă împrumuturi clienților săi, atunci compania se expune la riscul de credit, care este riscul ca clientul să nu ramburseze împrumutul. Având în vedere acest risc, conducerea companiei trebuie să înțeleagă câte datorii neperformante poate și este dispusă să tolereze organizația. Toleranța la risc are un impact asupra situațiilor financiare deoarece compania trebuie să calculeze câte datorii neperformante se așteaptă să aibă.

Diferite abordări ale riscului

Afacerile sunt în mod inerent o afacere riscantă, ceea ce înseamnă că organizațiile trebuie să-și asume un anumit risc într-un fel sau altul, chiar dacă doar pentru a supraviețui. Cantitatea de risc pe care o acceptă o întreprindere va depinde de faptul dacă organizația este o persoană care caută riscuri sau o opțiune de risc. A fi advers față de risc nu înseamnă că o afacere încearcă să evite riscul cu totul; în schimb, înseamnă că afacerea este concentrată pe obținerea unor profituri suficiente din riscurile asumate. Pe de altă parte, cei care caută riscuri în afaceri sunt cei care se concentrează mai mult pe maximizarea profiturilor și, prin urmare, nu sunt atât de preocupați de nivelul de risc pe care sunt dispuși să-l accepte pentru a maximiza profiturile.

Gama de atitudini de afaceri față de asumarea riscurilor poate fi văzută în diagrama Risk Continuum (Figura 2), care este prezentată mai jos. Cele două capete sunt două extreme, în timp ce organizațiile care sunt mai aproape de situația reală se vor afla undeva la mijloc. În partea stângă, punctul extrem arată afacerile cărora le este frică să-și asume riscuri și ale căror strategii sunt alese pentru a evita riscul. În partea dreaptă sunt companiile care caută în mod activ și își asumă cu îndrăzneală riscuri.

Schema 2. Risc infinit (continuu de risc)

Oriunde se află o afacere pe această linie, ea ar trebui să încerce în orice caz să reducă riscul, dar nu să încerce să-l elimine complet. Funcția apetitului pentru risc, în acest sens, este de a arăta afacerea unde se află pe această linie, fie că este la dreapta sau la stânga.

Mai jos este povestea unui antreprenor care își asumă riscuri mari.

Un antreprenor de apărare implicat în securitatea software a decis că riscul de a rămâne în urmă în tehnologia software era atât de mare încât punea literalmente în pericol existența companiei, astfel încât compania trebuie să dezvolte un nou software care ar putea proteja informațiile sensibile din domeniu. viruși externi și penetrare (hackeri). În cazul în care contractul pentru programul de protecție nu este primit, societatea poate intra în faliment. Riscul pe care și-l asumă compania (apetitul pentru risc) a fost foarte mare, dar toți cei implicați în proces au înțeles acest lucru, inclusiv Consiliul de Administrație. Riscul pe care și-l asumau a fost discutat pe larg în consiliu și a fost convenit de conducere. Această decizie demonstrează apetitul pentru risc ridicat al companiei. Investitorii și-au dat seama și de riscul acțiunii atunci când au scăzut prețul acțiunilor companiei. Ideea principală aici este că strategia de afaceri și apetitul pentru risc sunt sub intervenție, astfel încât ambii factori trebuie luați în considerare. În special, acest lucru este important atunci când se evaluează apetitul pentru risc în timpul dezvoltării și formulării strategiei.

Ce influențează apetitul pentru risc al unei companii?

După cum sa menționat deja, strategia companiei trebuie să țină cont de riscuri. Când luăm în considerare riscurile și apetitul pentru risc, există mulți factori care pot influența apetitul pentru risc al unei companii, cum ar fi:

- În ce stadiu de dezvoltare a ciclului său de viață se află compania? Acolo unde o companie se află în ciclul său de viață poate și foarte adesea influențează apetitul pentru risc al unei companii. De exemplu, companiile aflate în stadiul de start-up sunt inevitabil expuse unui risc mai mare prin însuși faptul de a începe o afacere. Aceste companii încearcă doar să supraviețuiască. Sarcina lor principală este de a gestiona eficient fluxurile de numerar. Statisticile arată că 50% dintre companiile din SUA nu supraviețuiesc primilor 5 ani de existență. Start-up-urile sunt asociate cu antreprenori, care la rândul lor sunt asociați cu asumarea riscurilor.

Dacă o companie este capabilă să iasă din faza de pornire și să intre în faza de creștere, compania trebuie să își consolideze sistemul de control pentru a gestiona riscurile. Companiile în această etapă pot stabili controale interne ca o funcție de supraveghere a proceselor de control și a evaluărilor riscurilor. Odată ce o companie a intrat în faza de maturitate, vânzările se stabilesc de obicei, forțând conducerea companiei să se concentreze pe controlul costurilor. Acest lucru poate fi realizat prin câștiguri de productivitate. Companiile aflate în această etapă se pot concentra și pe intrarea pe piețele externe sau pe dezvoltarea altor tipuri de produse. Aceasta înseamnă că aceste companii trebuie să aibă un control strict asupra întregului proces de afaceri. - Opinii ale părților interesate cheie, inclusiv a acționarilor majori, deținătorilor de obligațiuni, debitorilor, analiștilor și mulți alți acționari. Fiecare acționar poate avea o opinie diferită cu privire la riscul pe care compania ar trebui să fie dispusă să-l accepte. De exemplu, acționarii care se așteaptă la profituri mai mari sunt susceptibili să pună presiune asupra companiei pentru a-și asuma mai multe riscuri. În timp ce banca care a împrumutat banii companiei ar prefera probabil ca organizația să-și limiteze riscurile.

Dacă se ia în considerare punctul de vedere al unui acționar individual va depinde de cât de multă influență are acel individ în cadrul companiei și de structura decizională. De exemplu, dacă o bancă a împrumutat o companie o sumă semnificativă, atunci banca va fi foarte interesată ca firma să continue să existe. Dacă banca consideră că compania își asumă riscuri inutile, atunci își poate exprima îngrijorările și îndoielile conducerii și Consiliului. Cât de puternic își va exprima o bancă preocupările va depinde în mod direct de cât de mult ar putea suferi banca în cazul în care compania va rămâne în default. Cu toate acestea, doar pentru că o bancă ridică aceste preocupări nu înseamnă întotdeauna că Consiliul va asculta sau va interesa preocupările băncii.

Mai jos este un exemplu despre modul în care atitudinea personală a unei persoane față de risc poate fi reflectată în strategia organizației pe care o gestionează persoana respectivă. Exemplul dat aici este despre Richard Branson, președintele Virgin Group.

Richard Branson este fondatorul și președintele Virgin Group Ltd. Grupul include aproximativ 400 de companii de diferite profiluri împrăștiate în întreaga lume. Toate operațiunile legate de călătorii sunt efectuate de Virgin Atlantic Airways, care este deținută în proporție de 51% de către Grup. Această companie operează în 30 de destinații din întreaga lume și este cel mai mare generator de bani. Ar dura mult timp pentru a enumera toate eforturile și proiectele sale de afaceri, atât de succes, cât și nereușite. Dar lui Branson nu i-a fost niciodată frică de eșec. El deține afirmația: „Semnificația cuvântului „antreprenoriat” poate fi redus la un alt cuvânt, „joc”.

Pentru a crea o companie ca Virgin, Richard Branson a trebuit evident să-și asume o mulțime de riscuri. De fapt, Richard este cunoscut pentru pasiunea lui pentru risc și are porecla de „adrenaline junkie”. În confirmarea acestei porecli, el preia cele mai îndrăznețe și riscante proiecte, dintre care unul este crearea unei filiale cu numele tare Virgin Galactic, ale cărei planuri includ oferirea de zboruri în spațiu (turism spațial) oricărei persoane care dorește să facă. a plati; 200.000 USD per zbor. Vă puteți imagina riscul pe care îl asumă această companie. Proiectul va necesita o investiție uriașă și cu siguranță nu există nicio garanție că proiectul va avea succes. Riscul unui rezultat catastrofal este destul de probabil.

Nu există nicio îndoială că apetitul pentru risc al acestei companii vine direct de la președintele acesteia, care, de altfel, deține majoritatea companiei. Drept urmare, Richard Branson nu se confruntă cu prea multe presiuni din partea acționarilor.

- Factori contabili, cum ar fi volumul tranzacțiilor, complexitatea sistemului contabil, schimbarea regulilor și reglementărilor etc.

- Posibilitate de fraudă. Acestea includ aspecte legate de natura afacerii, controalele în afaceri și aspectele etice ale mediului de afaceri al companiei.

- Factori externi, cum ar fi schimbări în condițiile economice, schimbări în industrie, schimbări în tehnologie etc. De exemplu, dacă o țară trece printr-o recesiune, o companie poate decide că ar fi mai bine să retragă un provizion mai mare pentru datorii neperformante, având în vedere că vor fi mai mulți consumatori de creanțe neperformante. Sau, dacă industria este controlată din cauza problemelor de mediu, compania trebuie să ia în considerare dacă să pună deoparte o rezervă pentru activități antipoluare. O companie poate decide, de asemenea, că trebuie să-și asume mai multe riscuri pentru a menține profitabilitatea într-o economie în declin.

- Restricții guvernamentale. În funcție de industrie, guvernul poate juca un rol în gradul de risc pe care și-l poate asuma o companie. Unele industrii, cum ar fi asigurările și serviciile bancare, sunt de obicei supuse mai multor restricții și restricții decât alte industrii, deoarece folosesc bani publici. Criza de astăzi a crescut nevoia de reglementare guvernamentală, în special în domeniul bancar.

- Factori în funcție de nivelul întreprinderii, cum ar fi cantitatea și calitatea personalului angajat, cantitatea și calitatea pregătirii, lacune în sistemul de procesare a informațiilor, modificări în structura organizatorică, schimbări în pozițiile cheie etc.

În cele din urmă, factorii culturali joacă adesea un rol în determinarea apetitului pentru risc al unei companii.

Relația dintre cultura națională și asumarea riscurilor

Cercetătorii au crezut întotdeauna că există o relație între caracteristicile culturale ale unei țări și comportamentul strategiei de risc al unei companii. Când te gândești la oamenii care își asumă riscuri, gândul vine imediat în minte despre antreprenori, oameni care doresc să se angajeze în proiecte care necesită mult risc. Antreprenorii sunt prin natura lor individualiști și inovatori. Dacă ne bazăm pe această poziție, atunci este destul de rezonabil să presupunem că țările cu trăsături individualiste, mai exprimate în caracterul unui anumit popor, vor fi mai antreprenoriale. Pe baza rezultatelor cercetării sale privind relația dintre trăsăturile naționale și „spiritul antreprenorial” al popoarelor individuale, omul de știință olandez Geert Hofstad a ajuns la concluzia că Statele Unite ale Americii se află pe primul loc în clasamentul celor mai individualiste culturi, în timp ce ţările din America Latină sunt considerate cele mai colectiviste. Acest concept este important pentru luarea în considerare a culturilor comportamentale naționale atunci când se iau în considerare opțiunile de extindere a activităților unei companii în afara țării sale atunci când se iau decizii și se dezvoltă politici comportamentale.

De exemplu, managerii din țările „individualiste” tind să fie mai autonomi și independenți decât managerii din „țările colectiviste”. Cu toate acestea, dacă afacerea dvs. este una mai colaborativă, atunci o soluție colectivă este mai potrivită în cadrul organizației. Dacă, pe de altă parte, cultura dvs. de afaceri este una în care individualismul este celebrat și promovat, atunci managementul poate lua decizii mai riscante bazate pe experiență și o judecată mai bună. Pentru organizații, acest lucru poate însemna asumarea unor niveluri mai mari de risc în speranța de a obține profituri mai mari.

După cum se poate vedea din aceasta: ar trebui să se străduiască un echilibru între mediul cultural al companiei și cultura națională a țării în care se desfășoară afacerea. După cum vă puteți imagina, aceasta nu este o sarcină ușoară atunci când conduceți o afacere într-un mediu cu două diferențe culturale distincte. În astfel de cazuri, pentru a înțelege mai bine cultura țării în care își desfășoară activitatea organizația, ar fi util să se desfășoare cursuri și seminarii de comunicare interculturală. Astfel de activități sunt concepute pentru a recunoaște influența diferitelor culturi una asupra celeilalte și pentru a depăși dificultățile.

Formularea apetitului pentru risc

Dacă o organizație (fie mare sau mică) nu a făcut o declarație oficială cu privire la apetitul pentru risc, atunci este probabil să întâmpine probleme de control în viitor. Fără o astfel de declarație, managerii nu pot gestiona compania în mod eficient la un nivel de risc pe care și-l pot asuma sau li se permite să și-l asume și să nu rateze oportunități importante acolo unde este necesar, crezând că asumarea unui risc suplimentar este descurajată atunci când este exact. ce e necesar. .

Formalizarea apetitului pentru risc înseamnă a-l pune pe hârtie. Acest lucru se face pentru a se asigura că există mai puțină confuzie cu privire la ceea ce cred Consiliul și conducerea superioară despre risc. În general, se presupune că, cu cât o organizație este mai mare și mai complexă, cu atât politicile și procedurile sale sunt mai specifice (de asemenea, apetitul pentru risc). Formalizarea apetitului pentru risc facilitează comunicarea cu toți cei cărora le sunt adresate informațiile.

De exemplu, marile companii de servicii financiare, cum ar fi Citibank, Bank of America, BNP Paribas, ING, HSBC și altele, sunt de așteptat să aibă declarații formale de apetit pentru risc mai complexe decât companiile mici și mijlocii. Toate acestea se întâmplă, probabil, din cauza restricțiilor și presiunii prevederilor documentului Basel III, sau a altor reglementări. În companiile mici și mijlocii, declarația companiei privind apetitul pentru risc poate fi exprimată în una sau două propoziții, de exemplu: investițiile în proiecte nu trebuie să depășească 20% din valoarea contabilă sau veniturile IFRS nu trebuie afectate negativ cu mai mult de 50% a veniturilor aşteptate.

Apetitul pentru risc poate fi prezentat fie numeric (în dolari), fie calitativ (prin descriere). Mai jos sunt câteva exemple de cuantificare a apetitului pentru risc.

- Solvabilitate - Compania nu doreste sa piarda mai mult de o anumita suma de bani din capitalul sau pentru ca sa nu fie in permanenta teama ca in cazul unor evenimente de forta majora sau combinatii de situatii extreme va suferi pierderi colosale.

- Acoperirea capitalului - Necesită companiei să aibă suficient capital pentru a acoperi un anumit nivel de daune de mai multe ori, cum ar fi 1 din 100 pe an.

- Câștiguri - Compania nu dorește să piardă mai mult de un anumit procent sau sumă din câștiguri conform standardelor GAAP, de exemplu (US GAAP sau IRFS)

- Valoarea companiei - Compania dorește să calculeze cantitatea și tipurile de risc care maximizează valoarea companiei (riscul, ajustat, reprezintă valoarea fluxurilor de numerar viitoare)

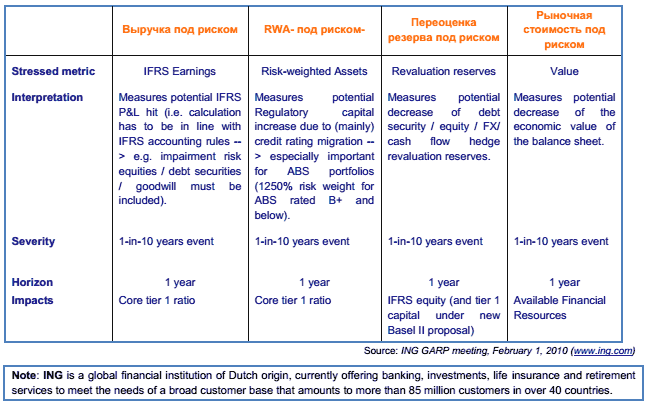

Mai jos este un tabel care ilustrează măsurarea cantitativă a apetitului pentru risc la ING:

Pe de altă parte, pot exista active cu risc care nu pot fi cuantificate, dar riscurile trebuie totuși comunicate. În acest caz, termenul „preferințe de risc” este folosit pentru a exprima apetitul pentru risc. Preferințele de risc definesc riscurile pe care compania dumneavoastră nu este dispusă să le asume, cum ar fi să nu investească în credite ipotecare subprime sau să nu accepte împrumuturi cu anuitate variabilă.

Procesul de evaluare a apetitului pentru risc

După o scurtă descriere a fundamentelor conceptuale ale apetitului pentru risc, aș dori să trec la următoarea etapă. Odată ce conceptul de apetit pentru risc este înțeles, următorul pas este să evaluezi dacă riscul este potrivit pentru compania ta și dacă factorii de decizie înțeleg cantitatea de risc pe care și-l pot asuma pentru a-și atinge scopurile și obiectivele sarcinilor companiei.

Acest proces de evaluare trebuie să includă următorii factori:

- Firma și-a documentat riscul - apetitul? Vrei să știi dacă apetitul de risc formalizat este justificat pentru activitățile în care este implicată compania.

- Conducerea (cu aprobarea Consiliului) a transmis informații despre apetitul la risc și toleranța la risc tuturor părților companiei (în sucursale, divizii, sucursale etc.).

- Risc - apetitul și toleranța la risc sunt revizuite în mod regulat și actualizate în funcție de schimbările din mediul de afaceri. Apetitul pentru risc nu poate fi stabilit o dată pentru totdeauna și rămâne neschimbat.

Figura 3 prezintă procesul de realizare a evaluării apetitului pentru risc. Fiecare caracteristică este discutată în detaliu pe pagina următoare.

Schema 3. Procesul de evaluare a apetitului pentru risc

1) Verificarea documentației pentru apetitul pentru risc

Începeți procesul de realizare a unei evaluări a apetitului pentru risc prin examinarea tuturor documentației disponibile în companie pentru apetitul pentru risc. După cum sa menționat mai sus, o companie care nu își documentează apetitul pentru risc se poate confrunta cu probleme de control în viitor. Cu toate acestea, simpla formalizare a apetitului pentru risc este doar primul pas. Se întâmplă adesea ca apetitul pentru risc să nu fie înțeles până în profunzime pentru a oferi baza și fundația pentru luarea deciziilor corecte.

Se întâmplă adesea ca companiile să-și determine în mod eronat apetitul pentru risc. Iată un exemplu de astfel de caz: riscul este documentat în așa fel încât „compania a ajuns la concluzia că are un apetit pentru risc în tehnologia IT, ceea ce a dus la relaxarea unora dintre procesele sale normale de control al sistemului de dezvoltare. În consecință, compania a eșuat, cel puțin, în două cazuri de implementare a sistemelor, deoarece nu au fost respectate procedurile de control de bază și simple. Aceste eșecuri ale sistemului au fost atât de catastrofale încât majoritatea Consiliului fie au fost forțați să demisioneze, fie au fost concediați. Pe baza acestui fapt, lecția care a fost predată este că apetitul pentru risc are două componente, risc și control, iar luarea în considerare a unei singure componente fără a lua în considerare cealaltă va duce invariabil la decizii suboptime.

Procesul de evaluare constă în primul rând în asigurarea faptului că Consiliul/conducerea și-a identificat și documentat apetitul pentru risc, iar apoi să se asigure că aceste informații au fost comunicate la toate nivelurile organizației. De exemplu, dacă conducerea a stabilit o limită monetară specială pentru achizițiile de capital, procesul de evaluare va fi pentru a se asigura că limita nu a fost depășită.

De obicei, organizațiile își documentează apetitul pentru risc într-o declarație oficială - o „declarație a apetitului pentru risc”. Funcția declarației este de a se asigura că comportamentul de risc în cadrul organizației reflectă interesele acționarilor companiei, ale Consiliului și ale conducerii. Declarația poate fi folosită pentru a se asigura că compania a dat tonul potrivit pentru ea însăși. Atunci când revizuiți declarația privind apetitul pentru risc al unei organizații, trebuie reținut că organizația trebuie să decidă singură care ar trebui să fie apetitul său pentru risc.

Lista de mai jos este un exercițiu util în evaluarea declarației de apetit pentru risc a unei companii. Vă permite să înțelegeți dacă Consiliul și conducerea companiei sunt „pe aceeași pagină” în sarcinile lor atunci când iau în considerare apetitul pentru risc.

- Compania și-a identificat acționarii și este conștientă de așteptările acestora?

- A stabilit la nivel de companie un apetit larg pentru risc?

- Compania și-a determinat toleranța pentru anumite tipuri de risc?

- Compania și-a verificat apetitul pentru risc față de profilul actual de risc?

Declarație ilustrativă privind apetitul pentru risc: SCOR Se

Capacitatea noastră dovedită de a absorbi șocurile, împreună cu poziția competitivă actuală a SCOR, ne permite să creștem moderat apetitul pentru risc pentru 2010-2013 și să vedem îmbunătățiri viitoare atât în ceea ce privește profitabilitatea, cât și solvabilitatea, ceea ce duce la următoarele trei obiective cheie.

- Optimizarea profilului de risc.

- Nivelul „AA” de securitate financiară oferit de clienții noștri,

- Rentabilitatea care depășește cu 1000 de puncte punctul de bază al nivelului fără risc pentru întregul ciclu.