1 सी 8.2 में वैट कर एजेंट। कर एजेंट के कर्तव्यों के निष्पादन में वैट लेखांकन का प्रतिबिंब? वैट पर टैक्स एजेंट कौन है

गैरकानूनी अप्रासंगिक और (या) के लिए, कर की कर एजेंट की मात्रा में कर मंजूरी के लिए प्रदान की जाती है - कर राशि का 20% का जुर्माना। कर प्रतिबंधों से बचने के लिए, अपने प्रतिद्वंद्वियों और उनके साथ लेनदेन की जांच करें।

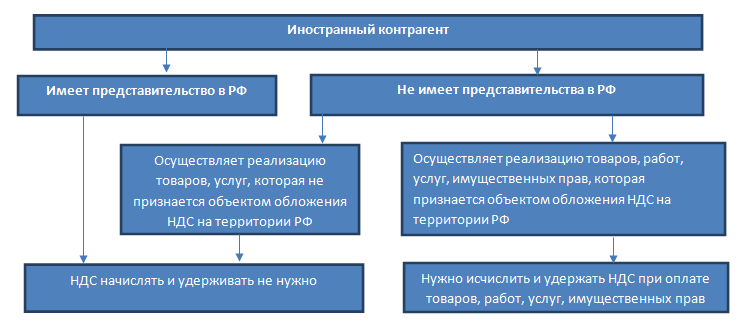

नीचे एक आरेख है जो उन लोगों से निपटने में मदद करेगा जिन्हें वैट पर कर एजेंट माना जाता है।

रूसी संघ के कर संहिता के अनुच्छेद 161 में, परिस्थितियों का वर्णन किया गया है जब वैट भुगतानकर्ता बजट में कर एजेंट का भुगतान करता है और भुगतान करता है। दो सबसे लोकप्रिय स्थितियों पर विचार करें।

स्थिति 1. रूस में माल, कार्य, सेवाओं के विदेशी संगठनों द्वारा कार्यान्वयन

यदि एक विदेशी संगठन के पास रूस में एक प्रतिनिधि कार्यालय है, तो ऐसा संगठन वैट की गणना करेगा, इसे बजट में भुगतान करेगा और चालान चालान करेगा। यदि रूसी संघ में कोई प्रतिनिधित्व नहीं है, तो माल, कार्यों के खरीदार, सेवाओं को वैट की गणना करनी होगी और इसे विदेशी विक्रेता को दी गई राशि से रोकना होगा। इसलिए, एक विदेशी संगठन के साथ अनुबंध समाप्त करते समय, रूस में एक विदेशी संगठन की एक प्रतिनिधित्व या शाखा की उपलब्धता को सत्यापित करना आवश्यक है।यह पुष्टि करने के लिए कि आपके पास कर एजेंट के दायित्व नहीं हैं, रूस में एक विदेशी संगठन के प्रतिनिधि कार्यालय के कर लेखा (आईएनएन और बिल्ली को इंगित करने) की एक प्रति का अनुरोध करना सबसे अच्छा है।

साथ ही, यदि खरीदार एक विदेशी कंपनी के प्रधान कार्यालय के साथ अनुबंध समाप्त करता है (रूस में पंजीकृत एक शाखा लेनदेन में भाग नहीं लेती है), तो खरीदार की उपलब्धता के बावजूद करदाता के कर्तव्यों को पूरा करना होगा रूसी संघ के क्षेत्र में एक प्रतिनिधि कार्यालय का पंजीकरण (12 नवंबर, 2014 को रूस के वित्त मंत्रालय का पत्र № 03-07-08 / 57178)।

यदि कोई विदेशी संगठन माल, कार्य, सेवाओं को लागू करता है जो रूस में वैट को शामिल करने के रूप में मान्यता प्राप्त नहीं है, तो खरीदार को वैट को गिनने और पकड़ने की आवश्यकता नहीं है।

एक विदेशी संगठन के भुगतान से कटौती कर सूत्र द्वारा गणना की जाती है:

उदाहरण। एक विदेशी संगठन रूसी संगठन को सूचना सेवाएं प्रदान करता है। कला के अनुसार। रूसी संघ के कर संहिता के 148 रूसी संघ द्वारा सेवाओं के प्रावधान के क्षेत्र को मान्यता प्राप्त है। विदेशी भागीदारों ने रूसी संघ में कर प्राधिकरण के साथ पंजीकरण का प्रमाण पत्र प्रदान नहीं किया। सेवा की लागत 100,000 रूबल है। सेवाओं का भुगतान करते समय रूसी संगठन वैट रखने के लिए बाध्य है। वैट की मात्रा 100,000 * 18/118 \u003d 15 254.24 रूबल होगी। "हाथों में", अनुबंध के तहत ठेकेदार को 84 745.76 रूबल प्राप्त होंगे।

अक्सर, संधि में विदेशी प्रतिपक्षियों से संकेत मिलता है कि वे अपने उत्पादों, कार्य, सेवाओं, और रूस में देय करों की सभी मात्रा के लिए एक निश्चित निश्चित राशि प्राप्त करना चाहते हैं, खरीदार को निर्दिष्ट राशि के ऊपर अर्जित करना होगा और खर्च पर भुगतान करना होगा अपने स्वयं के धन का।

अनुबंधों में इस तरह के शब्द अपने कार्यों के कर एजेंट को निष्पादित करने की प्रक्रिया को प्रभावित नहीं करते हैं और इस तरह के अनुबंध के लिए बजट के लिए भुगतान किए गए वैट के सापेक्ष कटौती की प्राप्ति को रोक नहीं देते हैं।

कुछ मामलों में, रूसी संगठनों को न केवल वैट द्वारा विदेशी कंपनियों को भुगतान करने के लिए बाध्य किया जाता है, बल्कि आय पर कर भी (रूसी संघ के कर संहिता का अनुच्छेद 30 9)। यदि कोई संगठन एक साथ कर एजेंट और वैट और आयकर है, तो करों की गणना निम्नानुसार की जाती है: पहले इसकी गणना की जानी चाहिए और वैट को बनाए रखना चाहिए, और फिर - आयकर, कर आधार से वैट की मात्रा को समाप्त करना चाहिए।

उदाहरण के लिए, रूसी कंपनी एक विदेशी कंपनी को 100,000 यूरो की एक विकसित साइट का उपयोग करने के लिए संपत्ति अधिकारों की लागत का भुगतान करती है। वैट \u003d 100 000 * 18/118 \u003d 15 254.24 यूरो। आयकर \u003d (100,000 -15 254.24) * 20% \u003d 16 949.15 यूरो। बजट में स्थानांतरण की तारीख (रूसी संघ के कर संहिता के अनुच्छेद 45) की दर से दर पर करों की मात्रा rubled में पुनर्मूल्यांकन किया जाता है। कृपया ध्यान दें कि एक विदेशी संगठन की आय पर कर दर रूसी संघ और देश के बीच दोहरे कराधान से बचने के लिए अंतरराष्ट्रीय समझौते पर निर्भर करती है, जो एक विदेशी प्रतिपक्ष निवास है। इस समझौते पर रूसी संघ के क्षेत्र में या कम कर दर के तहत कराधान से एक विदेशी संगठन की आय जारी करने की कल्पना की जा सकती है। यदि राज्यों के बीच ऐसा कोई समझौता नहीं है, तो 20% की दर लागू की जानी चाहिए।

रूसी संघ के कर संहिता के अनुच्छेद 312 के अनुसार, रूसी संघ में विदेशी कंपनियों के कराधान से छूट के उपयोग के लिए या कम कर दरों के उपयोग के लिए वृत्तचित्र पुष्टि की आवश्यकता है:

देश में निवासी जिसके साथ रूस ने दोहरे कराधान से बचने पर एक अंतरराष्ट्रीय समझौते का निष्कर्ष निकाला है;

अनुबंध के तहत प्राप्त आय का निपटान करने का वास्तविक अधिकार (विशेष रूप से, पुष्टि कि प्रतिपक्ष मध्यस्थ नहीं है)।

दस्तावेजों को एक विदेशी संगठन द्वारा कर एजेंट को आय भुगतान की तारीख तक प्रदान किया जाना चाहिए।

स्थिति 2. राज्य के स्वामित्व वाली और प्रबंधन निकायों का प्रावधान, संघीय, नगरपालिका संपत्ति के किराए के लिए स्थानीय स्व-सरकारी निकायों, रूसी संघ के विषयों की संपत्ति

राज्य या नगरपालिका संपत्ति के पट्टे समझौते को समाप्त करते समय, अनुबंध के तहत मकान मालिक जो उस पर ध्यान देना आवश्यक है। निष्कर्ष समझौते को समाप्त करने के लिए निम्नलिखित विकल्प संभव हैं:1) मकान मालिक - शहर प्रशासन, राज्य संपत्ति प्रबंधन समिति, नगर पालिका या अन्य समान शरीर (द्विपक्षीय अनुबंध)। इस मामले में, किरायेदार को कर एजेंट के रूप में पहचाना जाता है।

2) मकान मालिक - शहर प्रशासन, राज्य संपत्ति प्रबंधन समिति, नगर पालिका या अन्य समान शरीर, बैलेंसर - एकता संस्था (त्रिपक्षीय संधि)। इस मामले में, किरायेदार को कर एजेंट के रूप में भी पहचाना जाता है।

3) मकान मालिक - नगरपालिका या संघीय एकता संस्थान (स्कूल, अस्पताल, बस स्टेशन, आदि)। ऐसे संस्थान स्वतंत्र करदाता हैं। किरायेदार कर एजेंट नहीं है।

4) मकान मालिक - एक राज्य संस्था। ऐसे वैट संस्थानों की सेवाएं विषय नहीं हैं। किरायेदार कर एजेंट नहीं है।

यदि किरायेदार कर एजेंट है, तो उसे किराए के भुगतान के समय वैट की गणना करनी चाहिए। कर की राशि निम्नानुसार निर्धारित की जाती है:

बजट में वैट के भुगतान की तिथियां

काम खरीदते समय, एक विदेशी साथी की सेवाएं, बजट में कर का भुगतान विदेशी भागीदार को धन के भुगतान के साथ एक साथ कर एजेंटों द्वारा किया जाता है। बैंक बजट में वैट का भुगतान करने के लिए भुगतान आदेश के बिना एक विदेशी को भुगतान स्वीकार नहीं करेंगे (कला। रूसी संघ के कर संहिता के 174)। विदेशी संगठनों में विदेशी संगठनों को खरीदते समय, टैक्स को तीन महीनों के भीतर प्रत्येक 25 वें की तुलना में बजट के बराबर भागों में स्थानांतरित किया जाता है, जिसके बाद कर अर्जित किया जाता है।राज्य / नगरपालिका संपत्ति के उपयोग के लिए किराए के संबंध में अर्जित वैट बजट को सूचीबद्ध करने के लिए एक ही समय सीमा की स्थापना की गई है।

व्यावहारिक रूप से, एक विदेशी या सरकारी एजेंसी / नगर पालिका के अनुबंध के तहत भुगतान के समय बजट में वैट सूचीबद्ध करने के लिए किसी भी खरीद को पूरा करते समय कर एजेंट अधिक सुविधाजनक होता है। यह तकनीकी त्रुटियों से बच जाएगा, जिसका अर्थ है कि बजट में कर के देर से हस्तांतरण के लिए जुर्माना और जुर्माना के संसाधनों से बचने का मतलब है। इसके अलावा, भुगतान अवधि कर एजेंट के बजट में भुगतान किए गए वैट की मात्रा को घटाए जाने के लिए गोद लेने की अवधि को प्रभावित करती है।

चालान

कर एजेंट वस्तुओं, कार्यों, सेवाओं (रूसी संघ के क्षेत्र में वैट कवरेज को शामिल करने के रूप में मान्यता प्राप्त है) के भुगतान के बाद 5 कैलेंडर दिनों के बाद एक चालान जारी नहीं करता है। दो प्रतियों में। एक प्रतिलिपि बिक्री पुस्तक में पंजीकृत है, दूसरा - शॉपिंग बुक में कटौती के अधिकार के उठने के समय।लाइनों 2, 2 ए, 2 बी चालान में, कर एजेंट विक्रेता / मकान मालिक के प्रॉप्स को इंगित करता है। लाइन 2 बी (इन और पीपीसी) में, यदि विक्रेता एक विदेशी संगठन है, तो चालान डॉकिंग द्वारा चिपक गए हैं। काम की खरीद की स्थिति में 5 चालानों में, एक विदेशी संगठन की सेवाएं, एक कर एजेंट को भुगतान आदेश की संख्या और तारीख को इंगित करना चाहिए, जो बजट में वैट सूचीबद्ध करता है।

कटौती

उपर्युक्त स्थितियों में कर एजेंटों द्वारा मान्यता प्राप्त व्यक्तियों को वैट पर कर अधिकारियों को जमा करने की आवश्यकता है, भले ही वे स्वयं करदाता हैं या नहीं। साथ ही, कर एजेंट जो वैट भुगतानकर्ता हैं, भुगतान वैट को कटौती करने के लिए ले सकते हैं। एजेंट जो वैट के भुगतानकर्ता नहीं हैं वैट की कटौती के लिए उपस्थित नहीं हो सकते हैं, लेकिन खरीदी गई वस्तुओं, कार्यों, सेवाओं की कीमत में भुगतान की गई वैट की मात्रा को शामिल करने का हकदार है।कटौती करने के लिए वैट को अपनाने के लिए अनिवार्य शर्तें:

1) बजट में वैट वेतन की पुष्टि करने वाले भुगतान दस्तावेज हैं;

2) सामान (कार्य, सेवा) गतिविधियों में उनके उपयोग के लिए कर योग्य वैट;

3) आपके द्वारा जारी एक चालान (कर एजेंट) है;

4) अर्जित माल (कार्य, सेवाओं) को खाते में ले जाया गया। वैट को उसी अवधि में लिया जा सकता है जिसमें अन्य अनिवार्य स्थितियों का अनुपालन करते समय बजट को वैट का भुगतान किया जाता है।

उदाहरण: संगठन नगर पालिका से एक कमरा किराए पर लेता है ताकि 300,000 रूबल के लिए एक कार्यालय रखा जा सके। प्रति महीने। वैट की मात्रा 300,000 * 18/118 \u003d 45,762.71 रूबल है। कर योग्य वैट संचालन का हिस्सा राजस्व की कुल राशि में 5% है (कला की क्लॉज 4 170 रूसी संघ के कर संहिता का 170)। 30 मार्च, संगठन 254 237.2 9 रूबल्स बजट में सूचीबद्ध करता है। मार्च के लिए किराए की कीमत पर और 45,762,71 रूबल। वैट के कारण। लेखांकन में, उचित किराये के शुल्क बनाए गए थे। पहली तिमाही के लिए एक घोषणा का निर्माण करते समय, संगठन प्रतिबिंबित होगा: - कर क्रेडिट 45 762.71 रूबल के रूप में भुगतान करने के लिए कर क्रेडिट, - वैट की मात्रा 2 288.14 रूबल कटौती करने के लिए। (45762.71 * 5%)। बजट और वैट के लिए भुगतान किए गए वैट के बीच का अंतर, कटौती (43,474,57 रूबल) के लिए अपनाया गया, को परिसर किराए पर लेने की लागत के हिस्से के रूप में आयकर की गणना करते समय संगठन द्वारा संगठन द्वारा किया जाएगा।

इस प्रकार, एक विदेशी संगठन या प्राधिकरण (नगर पालिका) संगठन (उद्यमी) के साथ एक समझौते में प्रवेश करने से अतिरिक्त कार्यों और जिम्मेदारियों को मानते हैं। "असामान्य" प्रतिपक्ष के साथ अनुबंध पर हस्ताक्षर करने से पहले कर परिणामों की योजना बनाने के लिए, यह मूल्यांकन करने के लिए कि यह कर की स्थिति को कैसे प्रभावित करेगा, और आवश्यक दस्तावेजों और पुष्टिकरणों को स्टॉक करेगा, इसकी स्थिति का पूर्व-अन्वेषण करना चाहिए।

कॉन्फ़िगरेशन में 1 सी 8.3 कर एजेंटों द्वारा वैट लेखांकन के कई मुख्य प्रकार लागू किए गए हैं:

- एक विदेशी फर्म (अनिवासी) से माल खरीदते समय वैट का भुगतान

- किराया

- संपत्ति कार्यान्वयन

खातों के मामले में, कर एजेंट संचालन के लिए खाते 76.in और 68.32 का उपयोग किया जाता है।

कर एजेंटों द्वारा चालान के पंजीकरण की विशेषताओं पर विचार करें।

एक विदेशी आपूर्तिकर्ता (अनिवासी) से माल खरीदते समय वैट का भुगतान

एक आयातित सामान खरीदते समय, मुख्य बात अनुबंध के पैरामीटर को सही ढंग से भरना है:

- अनुबंध के प्रकार;

- संकेत "संगठन एक कर एजेंट के रूप में कार्य करता है";

- एजेंसी अनुबंध का प्रकार।

रसीद दस्तावेज़ को किसी भी अन्य सामान (चित्र 2) के लिए तैयार किया गया है, लेकिन परंपरागत पैरिश चालान के विपरीत, चालान को बनाने की आवश्यकता नहीं है।

आपसी बस्तियों के सामान्य खाते के बजाय, वैट को प्रतिबिंबित करने के लिए तारों में, एक नया सबकाउंट का उपयोग किया जाता है - 76.n.

इस प्रजाति के चालानों के गठन के लिए, प्रसंस्करण का उपयोग किया जाता है, जिसे "बैंक और कैशियर" खंड (चित्र 4) के संबंधित खंड से कहा जाता है।

चित्र 5 इस प्रसंस्करण का रूप दिखाता है।

एजेंसी अनुबंधों में सजाए गए सभी पैरिश ओवरहेड्स और चयनित अवधि में भुगतान स्वचालित रूप से टैब्यूलर भाग ("भरें" बटन चित्र 5 में गिर जाएगा)।

"रन" बटन से, चालान बनते हैं और पंजीकरण करते हैं।

निम्नलिखित आकृति चालान को स्वयं दिखाती है (चित्र 6)। ध्यान दें कि वैट दर "18/118" चुनी गई है, और इस मामले में ऑपरेशन कोड 06 है।

जैसा कि आप देख सकते हैं, वायरिंग (अंजीर 7) में विशेष रूप से (76.in और 68.32) में विशेष रूप से जोड़ा गया नया सबकोउंट्स शामिल हैं।

वैट की मात्रा, जिसे हमें बजट में भुगतान करना है, को बिक्री पुस्तक में और वैट पर घोषणा में चेक किया जा सकता है।

(चित्र 8) "वैट रिपोर्ट" में गठित है

कॉलम "काउंटरपार्टी" एक संगठन को इंगित करता है जो कर भुगतान का भुगतान करता है।

मुफ्त में 1 सी के लिए 267 वीडियो ट्यूटोरियल प्राप्त करें:

रिपोर्टिंग अनुभाग से फॉर्म। उपधारा में "" आपको इसी दृश्य ("वैट घोषणा") चुनने की आवश्यकता है।

पंक्ति 060 (पी 1 धारा 2) उस राशि से भरा जाएगा जिसे आप बजट में भुगतान करना चाहते हैं (चित्र 9)।

बजट में कर का भुगतान मानक दस्तावेज 1 सी ("भुगतान आदेश" और "") द्वारा जारी किया जाता है। दोनों दस्तावेज कर के प्रकार "कर का भुगतान" (चित्र 10) के प्रकार का होना चाहिए।

पैसे को लिखते समय, उसी खाते को निर्दिष्ट करना महत्वपूर्ण है जब कर अर्जित किया जाता है - 68.32 (चित्र 11)।

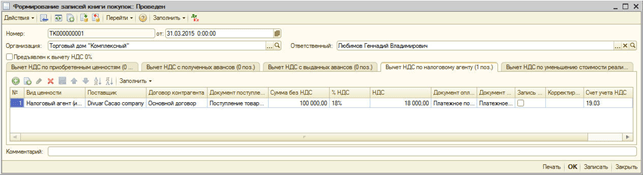

अंत में, आप वैट को कटौती करने के लिए ले सकते हैं। वायरिंग एक दस्तावेज़ "खरीद पुस्तक रिकॉर्ड का गठन" बनाता है:

संचालन -\u003e नियामक संचालन वैट -\u003e खरीद पुस्तक रिकॉर्ड्स का गठन -\u003e कर एजेंट टैब (चित्र 12)।

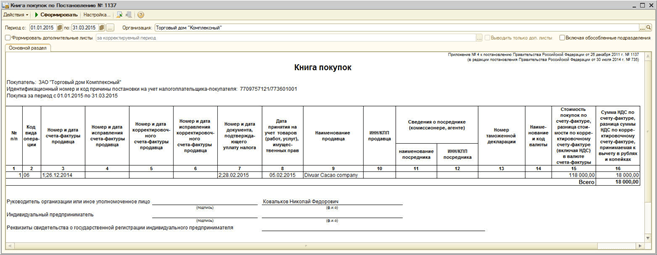

दस्तावेज़ के बाद "प्रविष्टियां बनाना ..." (वायरिंग चित्र 13 में प्रस्तुत की जाती है), आप एक शॉपिंग बुक बना सकते हैं। इस रिपोर्ट को वैट रिपोर्ट अनुभाग से "बिक्री पुस्तक" रिपोर्ट के समान कहा जाता है।

"विक्रेता का नाम" कॉलम एजेंट नहीं दिखाई देता है, लेकिन विक्रेता स्वयं (चित्र .14)।

धारा 3 वैट घोषणाएं (चित्र 15) उन राशियों को दिखाई देगी जिन्हें कर एजेंटों के संचालन पर घटाया जा सकता है।

संपत्ति का किराया और बिक्री

उपर्युक्त योजना से मौलिक मतभेदों की संपत्ति और पट्टे की संपत्ति की प्राप्ति में वैट संचालन का पंजीकरण कोई योजना नहीं है।

मुख्य बात यह है कि एजेंसी समझौते (चित्र 16) का सही दृष्टिकोण चुनना है।

इसके अलावा, किराये की सेवाओं के किराये को निष्पादित करते समय, खातों और लागत विश्लेषिकी (चित्र 17) को सही ढंग से निर्दिष्ट करना आवश्यक है।

Wirings Fig.18 में प्रस्तुत किए जाते हैं। उनके पास 76.n का एक विशेष खाता भी है।

किसी भी संगठन (व्यक्तिगत उद्यमी) को अपनी आर्थिक गतिविधि में वैट बजट की गणना करने और भुगतान करने की आवश्यकता का सामना करना पड़ सकता है, न केवल करदाता, बल्कि कर एजेंट के रूप में कार्य करता है। कर एजेंट कर्तव्यों के निष्पादन में वैट लेखांकन की विशेषताएं 08/12/2009 सं। एसएचएस -22-3 / के पत्र में रूस की संघीय कर सेवा द्वारा विचार की गई थी [ईमेल संरक्षित] इस प्रकाशन में, कंपनी "1 सी" के मेथोडिस्ट्स बताते हैं कि निर्दिष्ट दस्तावेज़ के प्रावधान "1 सी: लेखा 8" में कैसे कार्यान्वित किए जाते हैं। लेख में वर्णित प्रक्रिया को "1 सी: उद्यम 8" के आधार पर सभी समाधानों में लागू करने की योजना है।

नियामक विनियमन

रूसी संघ के कर संहिता के अनुच्छेद 24 के अनुसार, कर एजेंट वह व्यक्ति हैं जिनमें रूसी संघ के कर संहिता के अनुसार, कर्तव्यों को करदाताओं की गणना करने और बजट प्रणाली में करों के हस्तांतरण की गणना करने के लिए असाइन किया गया था। रूसी संघ।

वैट पर कर एजेंट के दायित्व निम्नलिखित स्थितियों में एक व्यावसायिक इकाई से उत्पन्न हो सकते हैं:

- विदेशी संगठनों में सामान (कार्य, सेवाएं) खरीदने पर जो कर लेखा पर रूस में नहीं हैं (रूसी संघ के कर संहिता के अनुच्छेद 161 के अनुच्छेद 1);

- राज्य अधिकारियों और स्थानीय स्व-सरकार से सीधे राज्य या नगरपालिका संपत्ति के पट्टे के तहत (कला के अनुच्छेद 3 के अनुच्छेद 1। रूसी संघ के कर संहिता के 161);

- रूस में राज्य या नगरपालिका संपत्ति खरीदते समय, राज्य (नगरपालिका) संगठनों के लिए निहित नहीं (कला के अनुच्छेद 3 के अनुच्छेद 2। रूसी संघ के कर संहिता के 161);

- अदालत के फैसले द्वारा रूस में संपत्ति को लागू करते समय (कला की क्लॉज 4 रूसी संघ के कर संहिता के 161);

- जब रूस के क्षेत्र में जब्त या अनुपालन किया जाता है, साथ ही खजाने, ऊब गए मूल्यों और मूल्यों को विरासत के कानून द्वारा राज्य में पारित किया गया है (रूसी संघ के कर संहिता के अनुच्छेद 161 के अनुच्छेद 4) ;

- निर्देशों के अनुबंधों के तहत एक मध्यस्थ के रूप में एक मध्यस्थ के रूप में, आयोग या एजेंसी अनुबंधों के अनुबंध (बस्तियों में भागीदारी के साथ) विदेशी संगठनों द्वारा माल (कार्य, सेवाएं, संपत्ति अधिकार) की बिक्री की स्थिति में, कर शामिल नहीं है लेखांकन (अनुच्छेद 161 एनके आरएफ का खंड 5)।

साथ ही, कर एजेंट के कर्तव्यों का निष्पादन इस बात पर निर्भर नहीं करता कि यह वैट पर करदाता द्वारा आर्थिक इकाई है या नहीं। टैक्स एजेंट, ऊपर नामित संचालन के कार्यान्वयन के अधीन, कर शासन के बावजूद, किसी भी संगठन (व्यक्तिगत उद्यमी) होंगे, इस पर ध्यान दिए बिना, रूसी संघ के कर संहिता के अनुच्छेद 145 के तहत वैट के भुगतान को छोड़कर।

हालांकि, कर एजेंट का दायित्व न केवल व्यापार इकाई की श्रेणी पर निर्भर करता है, बल्कि उस व्यक्ति की श्रेणी पर भी निर्भर करता है जिसके लिए कर का भुगतान करने के लिए दायित्व की पूर्ति की जाती है। उदाहरण के लिए, "वैट के गैर-करदाताओं के संबंध में किए गए अदालत के फैसले को पूरा करने के लिए संपत्ति को लागू करते समय, ऐसी संपत्ति को पूरा करने वाले अधिकृत व्यक्ति, कर एजेंट क्रमशः और उनके अनुसार नहीं हैं, मूल्य के लिए बजट में रखने और स्थानांतरित करने का कर्तव्य जोड़ा गया कर हकदार नहीं है। (11.11.2009 नंबर 03-07-11 / 300 के रूस के वित्त मंत्रालय का पत्र)।

यह मानते हुए कि कर एजेंटों द्वारा वैट के लिए लेखांकन की प्रक्रिया करदाताओं के लिए प्रदान की जाने वाली आम तौर पर स्वीकृत प्रक्रिया से कुछ हद तक अलग है, हम 12 अगस्त, 200 9 के रूस की संघीय कर सेवा के पत्र के मुख्य प्रावधानों पर ध्यान केंद्रित करेंगे। एसएचएस- 22-3 / [ईमेल संरक्षित]

इस लेख में, हम चालान और संशोधन के पंजीकरण की विशेषताओं के साथ-साथ वैट कटौती के उपयोग, कर एजेंटों की दो श्रेणियों की विशेषता - किरायेदारों / राज्य (नगरपालिका) संपत्ति (नगरपालिका) संपत्ति और माल के खरीदारों पर विचार करते हैं ( कार्य, सेवाएं) विदेशी व्यक्तियों में।

यह ध्यान दिया जाना चाहिए कि विशिष्ट विन्यास में "1 सी: लेखांकन 8" स्वचालित रूप से अपेक्षाकृत दुर्लभ (विशिष्ट) संचालन नहीं है, उदाहरण के लिए, अवांछित और जब्त मूल्यों के कार्यान्वयन में वैट पर कर एजेंट के कर्तव्यों की पूर्ति। रूसी संघ में कर अधिकारियों के साथ पंजीकृत नहीं होने वाली विदेशी फर्मों से संबंधित माल की मध्यस्थता की शर्तों पर कार्यान्वयन, कार्यक्रम लागू किया गया है। निर्दिष्ट प्रश्न में अपने स्वयं के विनिर्देश हैं, और इस लेख में हम इसकी चिंता नहीं करेंगे।

वैट दायित्वों के लिए लेखांकन लेखांकन

"1 सी: लेखांकन 8" में कर एजेंट के कर्तव्यों के निष्पादन में वैट लेखा संचालन को अलग करने के लिए, एक खाता 68.32 "कर एजेंट के कर्तव्यों के निष्पादन में वैट" आवंटित किया गया था। तारों को बनाने के दौरान, सहायक खाते का भी 76.an "कर एजेंट के कर्तव्यों के निष्पादन में वैट पर गणना" का उपयोग किया जाता है।

चालान पंजीकरण

माल (वर्क्स, सेवाओं) की बिक्री में रूसी संघ के कर संहिता के अनुच्छेद 168 के अनुच्छेद 3 के अनुसार, संपत्ति के अधिकारों का हस्तांतरण, साथ ही भुगतान की मात्रा प्राप्त होने पर, के खाते पर आंशिक भुगतान माल की आगामी डिलीवरी (काम, सेवाओं के प्रावधान), संपत्ति अधिकारों का हस्तांतरण प्रदर्शित किया जाता है - पांच कैलेंडर दिनों से बाद में नहीं, माल के शिपमेंट (कार्य, सेवा का प्रदर्शन) की तारीख से विचार करते हुए, की तारीख से। संपत्ति के अधिकारों का हस्तांतरण या भुगतान राशि प्राप्त होने की तारीख से, माल की आगामी डिलीवरी (प्रदर्शन, सेवा प्रावधान), संपत्ति स्थानांतरण अधिकार के लिए आंशिक भुगतान।

जैसा कि 12 अगस्त, 200 9 के रूस की संघीय कर सेवा के पत्र में उल्लेख किया गया है। एसएचएस -22-3 / [ईमेल संरक्षित], कर एजेंट, साथ ही वैट करदाताओं को चालान जारी करने के लिए बाध्य हैं। साथ ही, इस तरह के चालानों के पंजीकरण की प्रक्रिया आम तौर पर स्वीकार की जाएगी। तालिका संख्या 1 रूसी संघों में माल (कार्य, सेवाएं) खरीदते समय कर एजेंटों द्वारा चालान जारी करने की विशेषताओं की समीक्षा करता है जो रूसी संघ में पंजीकृत नहीं हैं, साथ ही राज्य या नगरपालिका संपत्ति के पट्टे के तहत भी हैं।

तालिका एक।

बीजक |

||

टैक्स एजेंट पट्टे पर राज्य (नगरपालिका) संपत्ति |

कर एजेंट विदेशी संगठनों से सामान (कार्य, सेवाएं) प्राप्त करने वाले कर लेखांकन पर रूस से युक्त नहीं हैं |

|

पंक्ति 2। |

विक्रेता का एक पूर्ण या संक्षिप्त नाम (कर एजेंट अनुबंध में इंगित) दिया जाता है, जिसके लिए कर एजेंट कर का भुगतान करने के लिए दायित्व करता है |

|

पंक्ति 2 ए। |

विक्रेता का स्थान (टैक्स एजेंट के साथ संधि में निर्दिष्ट) दिया जाता है, जिसके लिए कर एजेंट कर का भुगतान करने के लिए दायित्व करता है |

|

पंक्ति 2 बी। |

विक्रेता के पंजीकरण के कारण के लिए पहचान संख्या और कोड (कर एजेंट संधि में इंगित) |

युद्ध के मैदान पर रखो |

पंक्ति 3। |

||

पंक्ति 4। |

निष्पक्ष (खरीदे गए कार्यों या सेवाओं पर) |

|

पंक्ति 5। |

भुगतान और निपटान दस्तावेज़ की संख्या और तिथि अधिग्रहित सेवाओं और (या) संपत्ति के भुगतान का संकेत देती है |

भुगतान और निपटान दस्तावेज की संख्या और तिथि बजट में कर राशि के हस्तांतरण को इंगित करती है (जब काम खरीदते हैं, सेवाएं) |

इसके अतिरिक्त, गणना के पैसे रहित रूप को लागू करते समय उन्हें ध्यान देना आवश्यक है कि उन्हें 5 चालान की पंक्ति भी लगाई जाती है।

चालान की व्यक्तिगत गिनती भरने के संबंध में, यह मानने योग्य है कि कॉलम 7 में "कर दर" को रूसी संघ के कर संहिता के अनुच्छेद 164 के अनुच्छेद 4 द्वारा निर्धारित कर दर का संकेत देना चाहिए (10/110 या 18/118) ।

"1 सी: लेखांकन 8" में, चालान दस्तावेज़ भुगतान या कर एजेंट चालान के पंजीकरण के आधार पर दर्ज किया जाता है। इस मामले में भुगतान दस्तावेज के तहत यह उस दस्तावेज़ द्वारा समझा जाता है जिसके लिए प्रदाता का भुगतान पंजीकृत होता है।

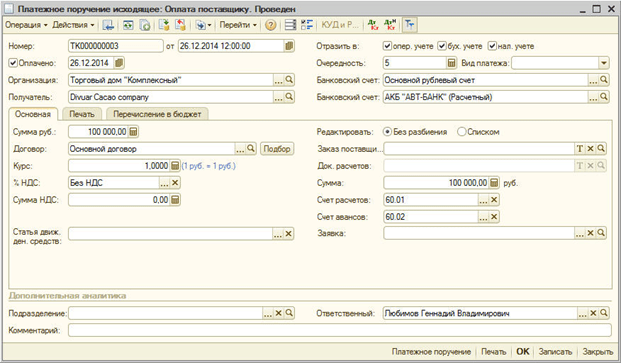

दस्तावेज़ चालान जारी किया गया (चित्र 1 देखें) फॉर्म वायरिंग

डेबिट 76. और ऋण 68.32।

अंजीर। एक

कर बजट का भुगतान

कर अवधि में जिसमें कर एजेंट ने कर अर्जित किया, यह बिक्री पुस्तक में आवश्यक प्रविष्टि बनाने के लिए चालान के आधार पर होना चाहिए।

"1 सी: लेखा 8" में वैट उपप्रणाली में पूर्ण प्रतिबिंब सुनिश्चित करने के लिए, कर राशि के भुगतान पर निम्नलिखित परिवर्तन होंगे।

इससे पहले, बजट में एजेंसी "एजेंसी" वैट के तथ्य का पंजीकरण प्रासंगिक नाम के साथ एक विशेष दस्तावेज की मदद से किया गया था - बजट में वैट भुगतान के पंजीकरण। स्वचालित रूप से यह भुगतान पंजीकृत नहीं था (इस तथ्य के कारण कि बजट में कर के भुगतान के लिए भुगतान आदेशों में, यह संकेत नहीं दिया गया था, जिस समझौते पर और करदाता टैक्स पर करदाता का भुगतान किया जाता है।

नए संस्करणों की रिहाई के साथ, बजट में वैट भुगतान के पंजीकरण में प्रवेश की आवश्यकता नहीं होगी। इस मामले में (कर भुगतान को प्रतिबिंबित करने के लिए), आपूर्तिकर्ता, अनुबंध और भुगतान दस्तावेज, आपूर्तिकर्ता, जिस पर वैट अर्जित किया जाता है - चित्र देखें, सूचीबद्ध वैट के लिए भुगतान दस्तावेज़ में इंगित किया गया है। 2।

अंजीर। 2।

कटौती वैट

कर एजेंट कर प्रभार या तो पहले भुगतान (पूर्ण या आंशिक भुगतान के साथ) माल (कार्य, सेवाओं) के साथ किया जाता है, जब तक कि वे ध्यान में नहीं ले रहे हों, या माल (कार्य, सेवाओं) के लिए भुगतान करते समय। इसलिए, निम्नलिखित को ध्यान में रखना आवश्यक है।

कर कटौती को लागू करने के नियम "अग्रिम जारी" केवल माल (कार्य, सेवाओं), संपत्ति के अधिकारों और विक्रेता द्वारा प्राप्त करदाता वैट-खरीदार चालानों की उपस्थिति में केवल माल के विक्रेता द्वारा किए गए कर राशि पर लागू होते हैं। भुगतान, आंशिक भुगतान। तदनुसार, ये नियम खरीदारों कर एजेंटों पर लागू नहीं होते हैं जो वैट बजट का भुगतान करते हैं (पूर्ण या आंशिक भुगतान के साथ) माल (कार्य, सेवाओं) के साथ, जब तक वे ध्यान में नहीं ले रहे हैं। यह इस तथ्य के कारण है कि ऐसे करदाता विक्रेताओं के चालान नहीं होंगे।

कर एजेंटों के बजट में भुगतान किए गए कर की मात्रा प्रत्येक चालान की उपस्थिति में कटौती के अधीन है (कार्य, सेवाओं) के प्रारंभिक भुगतान के साथ उन्हें और उचित प्राथमिक दस्तावेजों की उपस्थिति के बाद (पुष्टि करने) उनके गोद लेने का तथ्य)।

कार्यक्रम में कटौती वैट "1 सी: लेखा 8" एक सामान्य नियम के रूप में, एक अलग दस्तावेज़ टैब पर, खरीद पुस्तक रिकॉर्ड्स (चित्र 3 देखें) के रूप में प्रतिबिंबित होता है।

अंजीर। 3।

याद रखें कि संगठनों के लिए, जिसके लेखांकन में कोई जटिल कार्यान्वयन संचालन नहीं है, उदाहरण के लिए, वैट के बिना 0% की वैट दर पर, कार्यक्रम नियामक दस्तावेजों के उपयोग के बिना सरलीकृत वैट लेखांकन का समर्थन करता है। वायरिंग लेखांकन और वैट के संचय के सरलीकृत मोड में, साथ ही साथ खरीद और वैट बिक्री के वैट रजिस्टरों में रिकॉर्ड्स, जिसके अनुसार खरीद पुस्तक का निर्माण किया जा रहा है, बिक्री पुस्तक और वैट घोषणा प्राथमिक दस्तावेजों द्वारा तैयार की जाती है। इस मामले में, वैट की कटौती को ध्यान में रखा जाता है जब दस्तावेज़ प्रतिबिंब वैट को कटौती करने के लिए - अंजीर देखें। चार।

कला के अनुसार। रूसी संघ संगठनों के कर संहिता का 161 कर एजेंटों के रूप में कार्य कर सकता है।

कार्यक्रम में निम्नलिखित मामले स्वचालित हैं जब संगठन कर एजेंटों के रूप में कार्य कर सकते हैं:

- संघीय, नगरपालिका संपत्ति या राज्य के अधिकारियों या प्रबंधन में संघ के विषयों की संपत्ति किराए पर लेना;

- रूसी संघ के कर अधिकारियों के साथ पंजीकृत विदेशी संगठनों से सामान, कार्य, सेवाएं खरीदते समय;

- एक राज्य (नगरपालिका) संपत्ति खरीदते समय;

- आयोग की संधि के आधार पर रूसी संघ के कर अधिकारियों के साथ पंजीकृत नहीं होने वाले विदेशी व्यक्तियों के सामानों को लागू करते समय।

कर एजेंटों की गणना करने के लिए बाध्य हैं, करदाता को रखें और बजट को वैट की समान मात्रा में भुगतान करें। इस खंड में, एक उदाहरण एक विदेशी संगठन से सामान खरीदते समय करदाता के दायित्वों के निष्पादन में संगठन के आर्थिक संचालन के प्रतिबिंब को मानता है, रूसी संघ के कर अधिकारियों के साथ पंजीकृत नहीं है।

संचालन को प्रतिबिंबित करने के लिए, आपको निम्नलिखित करना होगा:

1. कर एजेंट के दायित्वों के निष्पादन के साथ अनुबंध का पंजीकरण।

हम "अनुबंध 'अनुबंध" हैंडबुक में एक समझौते पंजीकृत करेंगे:

- एक प्रकार का अनुबंध चुनें - आपूर्तिकर्ता के साथ,

- चेकबॉक्स स्थापित करें "संगठन वैट का भुगतान करने के लिए कर एजेंट के रूप में कार्य करता है",

- एजेंसी अनुबंध का प्रकार चुनें,

- हम सामान्यीकृत नाम इंगित करते हैं।

2. अग्रिम भुगतान

ऐसा करने के लिए, आपको एक दस्तावेज़ "भुगतान आदेश आउटगोइंग" (मेनू "दस्तावेज़ - मुद्दों") को पंजीकृत करने की आवश्यकता है।

3. जारी किए गए चालान का पंजीकरण

कर एजेंट के दायित्वों के निष्पादन के साथ अनुबंध के तहत आपूर्तिकर्ता को भुगतान स्थानांतरित करते समय, चालान के लिए आवश्यक है।

चालान स्वचालित रूप से "कर एजेंट चालान के पंजीकरण" (वैट मेनू - कर एजेंट चालान के पंजीकरण) के साथ बनाया जा सकता है या भुगतान दस्तावेज के आधार पर मैन्युअल रूप से दर्ज किया जा सकता है।

कर एजेंट चालान और उनके आचरण का गठन "रन" बटन द्वारा किया जाता है। प्रसंस्करण करते समय, चालान बनाए जाते हैं और पहले बनाए गए चालानों का डेटा अपडेट किया जाता है।

कर एजेंट के चालानों को पूरा करते समय, बजट को भुगतान करने के लिए वैट राशि का संचय: खाता 76 के डेबिट पर एक खाता "कर एजेंट के दायित्वों के निष्पादन में वैट पर गणना" और खाता 68.32 का क्रेडिट "कर एजेंट के कर्तव्यों के निष्पादन में वैट"।

अर्जित वैट की मात्रा बिक्री पुस्तक में दिखाई देती है।

चालान में, नामकरण अनुबंध से एक सामान्यीकृत नाम से भरा हुआ है। नामकरण का नाम मैन्युअल रूप से चालान में संकेत दिया जा सकता है।

4. कॉलिंग सामान

आप "खरीद, कमीशन" (मेनू "दस्तावेज - खरीद") के प्रकार के साथ "माल और सेवाओं की प्राप्ति" दस्तावेज पंजीकृत करेंगे। प्रदाता के साथ अग्रिम की प्रगति के लिए, प्रसंस्करण "counterparties के साथ गणना अनुक्रम को पुनर्स्थापित करें" ("दस्तावेज़ - अग्रिम" मेनू)।

तारों का गठन किया जाता है:

5. बजट के लिए वैट सूचीबद्ध करना

बजट में सूचीबद्ध वैट का तथ्य टैक्स ट्रांसफर ऑपरेशन (मेनू "दस्तावेज़ - नकद") के प्रकार के साथ "भुगतान आदेश आउटगोइंग" दस्तावेज़ के साथ पंजीकृत है।

दस्तावेज़ में, काउंटरपार्टी, अनुबंध और गणना दस्तावेज़ को निर्दिष्ट करना आवश्यक है, जो आपूर्तिकर्ता का स्थानांतरण जारी किया गया था।

6. शॉपिंग बुक में वैट रकम का पंजीकरण

कर एजेंट की जिम्मेदारियों के निष्पादन में कटौती के लिए वैट रकम पर खरीद के लिए रिकॉर्ड किताबें "टैक्स एजेंट पर वैट विभाग" टैब पर "खरीद पुस्तक अभिलेखों का गठन" दस्तावेज़ में प्रतिबिंबित होती है। टैब्यूलर भाग स्वचालित रूप से "भरें" बटन से भरा हुआ है।

संचालन करते समय, तारों का गठन होता है:

लेखाकारों को अक्सर कर एजेंट वैट के लेखांकन के बारे में संबोधित किया जाता है, खासकर अब, जब खरीदारी और बिक्री की किताबों को घोषणा के साथ दायर किया जाता है। हाल ही में आईएफटीएस से अनुरोध के साथ सामना करना - 2015 की पहली तिमाही के लिए वैट घोषणा तार्किक नियंत्रण पास नहीं हुई, वैट घोषणा और धारा 8 "शॉपिंग बुक" की धारा 3 के 180 की पंक्ति 180 को संयोग नहीं करती है। मैं कर एजेंट के वैट के वैट के सही लेखा के लिए एल्गोरिदम को खरीद और बिक्री की किताबों के आवश्यक वर्गों के साथ-साथ घोषणा भी प्रदान करूंगा। लेखांकन यूपीपी और बीपी में मतभेदों के साथ, मैं ध्यान केंद्रित करूंगा।

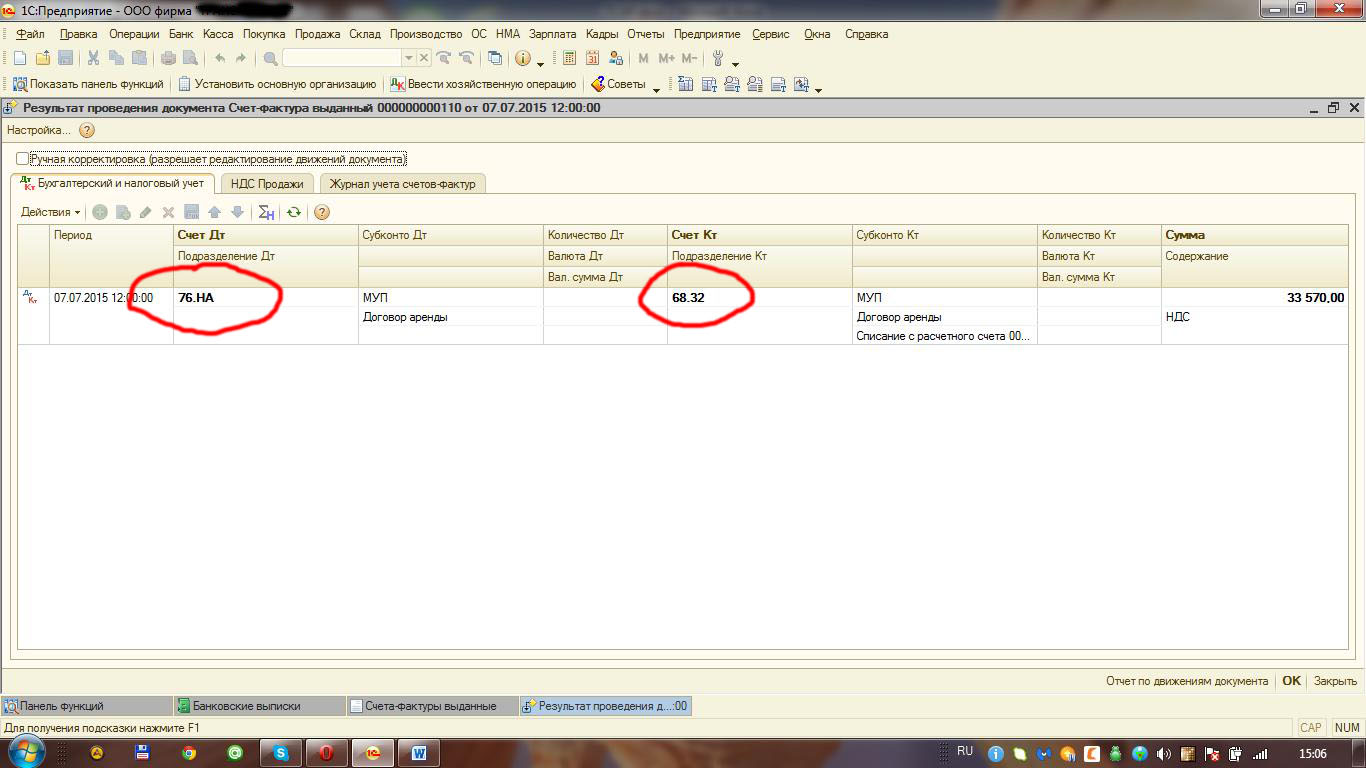

उदाहरण के लिए, नगर निगम (एमयूपी) से परिसर का किराया लें। अनुबंध की शर्तों के अनुसार हम किराए के लिए भुगतान करते हैं। वर्तमान खाते से एक दस्तावेज़ लिखें। प्रतिपक्ष को एक निशान होना चाहिए "संगठन वैट के भुगतान के लिए कर एजेंट के रूप में कार्य करता है।

भुगतान दस्तावेज़ इन तारों को बनाता है:

वर्तमान खाते से दस्तावेज़ लिखने के आधार पर, हम एक प्रकार के चालान के साथ जारी एक दस्तावेज़ चालान दर्ज करते हैं। कर एजेंट और कोड कोड 06

जैसा कि आप देख सकते हैं, सभी विवरण, मात्रा स्वचालित रूप से भरी हुई हैं, बशर्ते कि काउंटरपार्टी कार्ड और भुगतान दस्तावेज़ सही ढंग से दर्ज किया गया हो। हम तारों को देखते हैं

और निर्यात 68.32

अगले ऑपरेशन का भुगतान बजट में वैट द्वारा किया जाएगा। हमने हमारे द्वारा जारी किए गए चालान की गणना की, और हम बजट को भुगतान करते हैं। इस प्रतिपक्ष के परिसर को किराए पर लेने के लिए ऋण खाता 68.32, हमारे प्रतिपक्ष, इसका अनुबंध और दस्तावेज़ भुगतान गणना चुनें।

हम तारों को देखते हैं

और निर्यात 68.32

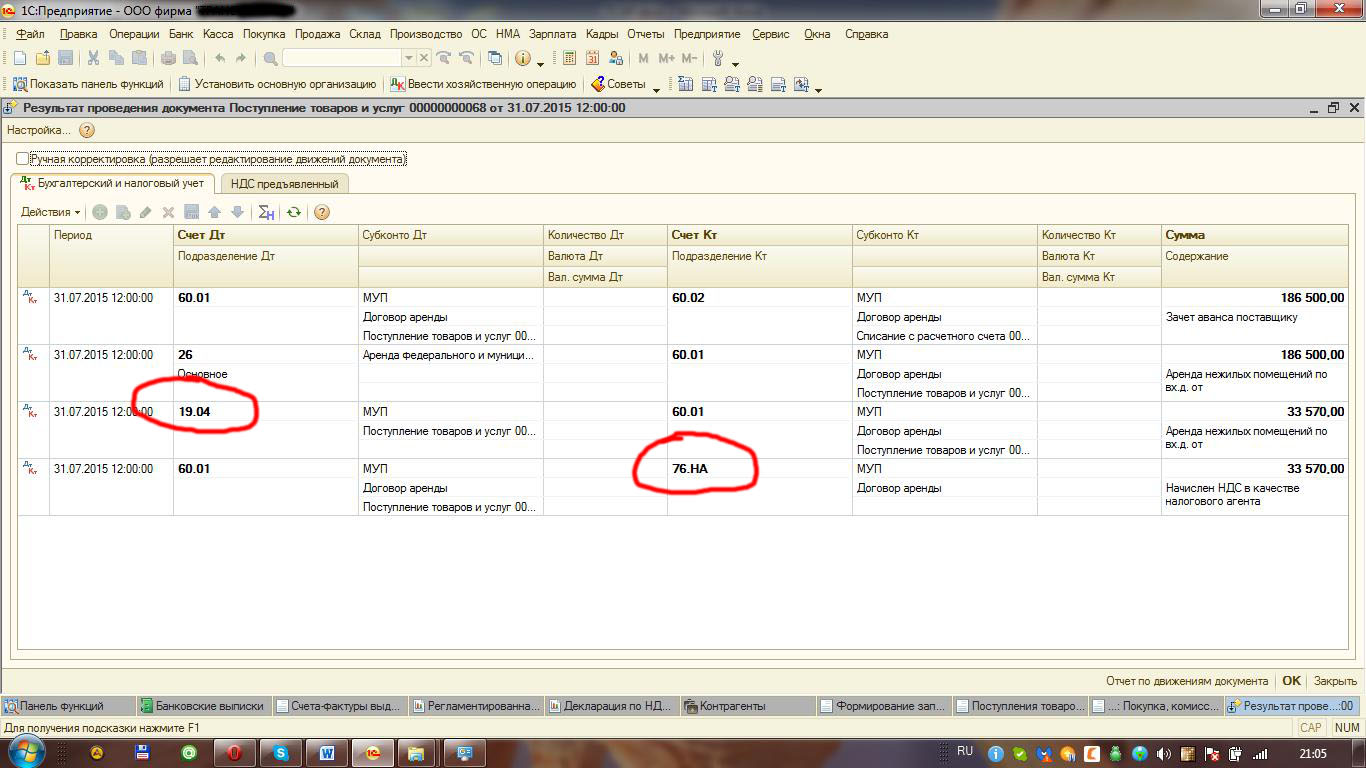

महीने के अंत में, हम परिसर किराए पर लेने के लिए वस्तुओं और सेवाओं की एक दस्तावेज़ प्राप्ति करते हैं।

हमारा दस्तावेज़ ऐसे तारों का निर्माण करता है।

अब बिक्री की पुस्तक भरने के लिए जाओ। बीपी 2.0 में, तारों को बनाने के दौरान, इसे बनाने के लिए जरूरी नहीं है, सबकुछ पहले से ही बिक्री पुस्तक में पड़ता है, यह धारा 2 में घोषणा में परिलक्षित होता है।

यूपीपी में हम अवधि के अंत में सामान्य आदेश में बिक्री की एक पुस्तक बनाते हैं। कृपया ध्यान दें, कई लेखाकार सोचते हैं कि वैट को टैब पर अन्य परिचालनों की बहाली पर खड़ा होना चाहिए, और कुछ बिक्री पुस्तक में "मजबूर" हाथों में प्रवेश भी करते हैं। वास्तव में, वैट के आरएटी के बारे में यह प्रविष्टि भुगतान के लिए बुकमार्क पर दिखाई देती है।

घोषणा में, यह प्रविष्टि अनुभाग 2 में भी एक नई शीट में प्रत्येक प्रतिपक्ष पर प्रदर्शित की जाती है।फिर खरीदारी की पुस्तक के गठन पर जाएं। कर एजेंट द्वारा बुकमार्क कटौती वैट पर वैट को वैट प्रदर्शित किया जाता है।

धारा 9 घोषणाओं पर जाएं। इस ऑपरेशन पर कटौती ऑपरेशन 06 के प्रकार के कोड से भरा है।

वैट के लिए लेखांकन के लिए लेखांकन पर समस्याओं के सही अनुक्रम के साथ, कर एजेंट नहीं होगा।