Contabilitatea cardurilor de combustibil în contabilitate: înregistrări. Cum se înregistrează achiziția de carduri de combustibil pentru combustibili Contabilizarea combustibililor folosind cupoane în bugetul 1C

Companiile care solicită vehicule să funcționeze se confruntă cu costuri zilnice pentru achiziționarea de benzină, motorină și alte materiale și înregistrează în mod regulat cardurile de combustibil în evidențele lor contabile.

Iar realitățile contabilității carburanților și lubrifianților sunt de așa natură încât inevitabil apare un interval de timp între apariția în departamentul de contabilitate al întreprinderii a documentelor de la compania de combustibil și momentul realimentării vehiculului companiei. Mașinile sunt alimentate zilnic, iar un raport de la furnizorul de combustibil ajunge în ultima zi a lunii. Pe baza problemelor emergente de înregistrare și anulare practică a combustibilului și lubrifianților, a fost dezvoltată o schemă optimă pentru înregistrările contabile și contabilizarea combustibilului și lubrifianților folosind carduri de combustibil.

Ce este un card de combustibil?

Un card cu microprocesor de combustibil (card inteligent) al unei benzinării sau al unei companii de combustibil este un mijloc tehnic modern de înregistrare a aprovizionării cu combustibil și lubrifianți. În esență, acesta nu este un mijloc de plată, ci un instrument strict de raportare care îi dă proprietarului dreptul de a primi o anumită cantitate de combustibil.

Tipuri de carduri:

- limitat(se adaugă o anumită cantitate de benzină pe cardul de combustibil și se stabilește o limită a consumului acesteia pentru o anumită perioadă);

- nelimitat(la cardul de combustibil se adaugă un anumit număr de litri de combustibil, care este ulterior eliberat titularului cardului într-un volum nelimitat în limita volumului disponibil pe card).

Există și carduri:

- litru(când se achiziționează un anumit număr de litri de combustibil și se eliberează indiferent de prețul de piață al combustibilului și al lubrifianților în ziua realimentării);

- monetar(soldul cardului este completat, iar combustibilul este vândut la prețul curent în ziua achiziției, în limita sumei de fonduri de pe card).

Cardul de combustibil poate fi transferat contra cost sau gratuit în cazul returnării ulterioare a acestuia (determinat de clauza contractului).

Conform clauzei contractului, furnizarea combustibilului se va efectua prin prelevare de probe la benzinăria furnizorului. Ziua livrării va fi data prelevării probelor de combustibil și lubrifianți.

Se pare că banii dați furnizorului de combustibil vor fi o plată în avans pentru o anumită cantitate de combustibil. Momentul transferului drepturilor la combustibil și lubrifianți va fi momentul realimentării vehiculului.

Recomandări pentru contabilizarea combustibilului și lucrul cu cardurile de combustibil

O companie care decide să lucreze cu carduri de combustibil trebuie să aibă grijă de câteva puncte:

- Întreprinderea trebuie să aibă o politică contabilă și un plan de conturi funcțional (contabilul deschide un cont și un subcont pentru contabilizarea combustibilului și un card de combustibil sau conturi pentru card într-un cont în afara bilanţului).

- Politica contabilă trebuie să conțină următoarele elemente:

- despre costul la care combustibilul și lubrifianții sunt contabilizați și anulați;

- privind metoda de contabilizare a costurilor de transport și achiziție pentru combustibili și lubrifianți;

- despre metoda de punere la sold a cardurilor;

- cu aprobarea unui jurnal special pentru înregistrarea cardurilor de combustibil;

- asupra denumirilor depozitelor în care sunt depozitați combustibili și lubrifianți;

- despre nerespectarea PBU 18/02 dacă firma este clasificată ca întreprindere mică pe OSNO.

- În Politica contabilă, determinați costurile pentru calcularea impozitelor în funcție de:

- Combustibil și lubrifianți consumați peste norma.

- Combustibil și lubrifianți în limitele normelor (atribuite costurilor materiale sau costurilor de întreținere a vehiculelor).

- Carduri de combustibil (atribuite costurilor materialelor sau costurilor de întreținere a vehiculelor sau altor costuri asociate cu producția și vânzările).

- Fluxul documentelor. Este necesar să se aprobe forma documentului de călătorie.

- Ordin privind rata de consum de carburanți și lubrifianți (accent pe standardele Ministerului Transporturilor).

- Controlul asupra consumului de combustibil și lubrifianți peste norma pentru fiecare vehicul (introduceți consumul real în norma de călătorie). Reflectați supracheltuiala în contul 91.2 (cheltuiala neproducție).

- Disponibilitatea unui jurnal de primire, mișcare, emitere, anulare a cardurilor de combustibil care indică:

- data eliberării cardului către șofer;

- parafa șoferului și semnătura personală;

- data returnării cardului la departamentul de contabilitate;

- marca vehiculului care se realimentează;

- stat numărul de înmatriculare al mașinii.

- Organizarea unei cereri de la furnizorul de combustibil pentru un raport lunar privind tranzacțiile cu cardul de combustibil.

- Dezvoltarea unei foi de calcul (Excel) și a unui tabel analitic intern pentru o contabilitate convenabilă a pierderii combustibilului și lubrifianților în conformitate cu borderourile.

Contabilitatea cardurilor de combustibil în contabilitate

Cardurile de combustibil fără a contabiliza combustibilul pe acestea, care au fost achiziționate pe bani, sunt luate în considerare ca parte a stocurilor la costul real, cheltuielile sunt clasificate ca cheltuieli pentru activități obișnuite pentru achiziționarea de materii prime, mărfuri, consumabile etc. Pentru a contabiliza costurile de achiziție a cardurilor, contul 10.6 „Alte materiale” este potrivit.(pe baza informațiilor din bonul de livrare sau din contractul de furnizare a combustibilului).

Inregistrari contabile

| Operațiune | DEBIT | CREDIT |

| Au fost transferate fonduri pentru producerea cardurilor de combustibil pe baza unui extras de cont bancar | 60 | 51 |

| Cardul este reflectat ca parte a stocurilor pe baza unui bon de livrare sau a unui acord de furnizare de combustibil | 10 | 60 |

| TVA-ul de pe card este luat în considerare pe baza facturii | 19 | 60 |

| TVA-ul este acceptat pentru deducere pe baza unei facturi sau a unei înscrieri în carnetul de achiziții | 68 | 19 |

| Costul cardului a fost anulat ca o cheltuială pe baza unui certificat contabil | 20, 26, 44 | 10 |

Contabilitate pentru emiterea unui card de combustibil

Șoferul căruia i se eliberează un card de combustibil nu primește de fapt niciun ban și, prin urmare, este incorect să folosești contul 71 pentru a afișa emisiunea cardului. Primirea cardului de către angajat nu trebuie reflectată în contabilitate.

Contabilizarea costurilor cu combustibilul

Informațiile de la terminalele de carduri ale benzinăriei sunt trimise la centrul de procesare al companiei de combustibil, procesate și apoi, pe baza acestora, se întocmește un raport privind tranzacțiile cu cardul. În ultima zi a lunii, furnizorul de combustibil transmite companiei titularului cardului:

- factura fiscala,

- scrisoare de parcurs,

- act de reconciliere a reglementărilor reciproce,

- raportul lunar al tranzacțiilor.

Lucrările arată câți litri de combustibil și lubrifianți au fost achiziționați efectiv; informațiile trebuie verificate cu rapoartele angajatului, care conțin informații generalizate din borderourile și bonurile de la benzinărie. Avizul de trăsură și raportul de tranzacție vor sta la baza contabilizării combustibilului conform s/sch 10-3 „Combustibil”. Radierea combustibilului uzat și a lubrifianților va avea loc în conformitate cu borderourile.

Inregistrari contabile

| Operațiune | DEBIT | CREDIT |

| Plata anticipată pentru combustibil și lubrifianți a fost transferată pe baza unui extras de cont bancar | 60.2 | 51 |

| Acceptat pentru evidența carburanților și lubrifianților eliberat prin card pe baza unui contract de furnizare de carburanți și lubrifianți, un raport și un bon de livrare | 10.3 | 60.1 |

| TVA este inclus pe baza facturii | 19 | 60.1 |

| Se ia in calcul TVA pe baza facturii si inscrierii in carnetul de cumparare | 68 | 19 |

| Rambursarea anticipată a fost creditată pe baza certificatului contabil și a raportului de reconciliere a decontărilor reciproce | 60.1 | 60.2 |

| Costul combustibilului umplut a fost anulat pe baza certificatului contabil și a foilor de parcurs | 20, 26, 44 | 10.3 |

Impozitarea cheltuielilor pentru achiziționarea unui card

TVA-ul la achizițiile cu cardul poate fi dedus:

- după ce cardurile sunt acceptate pentru înregistrare,

- dupa primirea facturii,

- dacă s-au achiziționat carduri pentru a efectua tranzacții taxabile cu TVA.

Impozitarea costurilor cu combustibilul

Cheltuielile pentru combustibil și lubrifianți sunt incluse în cheltuielile pentru activități obișnuite. Pentru ca sumele cheltuite pentru achiziționarea de combustibil să reducă baza impozabilă a impozitului pe venit, este necesar:

- justificați cheltuielile (costurile trebuie să se încadreze în norme),

- depune documentele care confirmă cheltuielile,

- dovedi că combustibilul a fost cumpărat în scopul generării de venituri.

Înregistrări contabile pentru anulări de combustibil

Costul combustibilului, care va fi anulat ca cheltuieli ale companiei, depinde de metoda aleasă de conducere pentru estimarea stocurilor (FIFO sau la cost mediu).

Inregistrari contabile pentru carduri de combustibil pentru institutiile bugetare

Să presupunem că instituția bugetară „Firma” a achiziționat 2 carduri de combustibil la 1 septembrie 2016:

- Un litru pentru o mașină de companie pentru a distribui 1.000 de litri de benzină; 30.000 de ruble au fost transferate pentru a plăti.

- Numerar pentru un camion, a cărui utilizare este necesară pentru principalele activități ale companiei. Cardul este conceput pentru rezerve de benzină cu un cost total de 30.000 de ruble.

În data de 19 septembrie 2016, șoferii ambelor mașini au depus procese verbale pentru realimentarea a 200 litri benzină (100 litri fiecare în 07.09.2016 și 15.09.2016). La data realimentării, benzina costa 27, respectiv 27 de ruble, 50 de copeici.

| Operațiune | DEBIT | CREDIT | Preț |

| Costul cardurilor de combustibil achiziționate este reflectat | ● 120105510 | ● 1302022730 | 60 de mii de ruble. |

| Se reflectă costul cardurilor eliberate șoferilor | 120822560 | 120105610 | 60 de mii de ruble. |

| Costul combustibilului și lubrifianților plătite cu cardul de numerar este reflectat | 110503340 | 120822660 | 6 mii de ruble. |

| Se reflectă costul carburanților și lubrifianților plătiți cu un card de litru | 110503340 | 120822660 | 5450 rub. |

| Costul combustibilului și al lubrifianților cheltuiți pentru cheltuielile curente este reflectat | 140101222 (sau 140101272) | 110503440 | 6 mii de ruble. |

| Se reflectă costul combustibilului și al lubrifianților cheltuiți pentru desfășurarea principalelor activități ale întreprinderii | 110601310 | 110503440 | 5450 rub. |

Calculul cantității de combustibil

Pe baza informațiilor furnizate în scrisoarea de parcurs, trebuie să calculați cantitatea de combustibil și lubrifianți care vor fi anulate:

TS = OTV + TB – OTKM,

TS – combustibil pentru anulare (în litri),

OTV - combustibil rămas atunci când vehiculul pleacă,

TB - combustibil în rezervorul mașinii,

OTKM – combustibil rămas la sfârșitul zilei de lucru.

Un exemplu de contabilizare a combustibilului și lubrifianților folosind carduri de combustibil

| Operațiune | Cantitate (frecare) | DEBIT | CREDIT |

| A fost emis un avans către compania de combustibil pentru benzină | 11.800 (la 1 mie l.) | 60-2 | 51 |

| Plătit pentru producerea unui card de combustibil (conform extrasului bancar) | 118 | 60-1 | 51 |

| Cardul de combustibil a fost acceptat în contabilitate (conform bonului de livrare și contractului de furnizare de combustibil și lubrifianți) | – | 10-3 | 60 |

| TVA inclus (pe factura) | 18 | 19 | 60 |

| Se acceptă TVA la deducere după plata cardului (conform facturii, înscriere în carnetul de cumpărare) | 18 | 68 | 19 |

| În ultima zi a lunii | |||

| Se reflectă consumul cardului de combustibil pentru benzină (conform raportului furnizorului și chitanțelor benzinăriei) | 9900 (990 l * (11,8 – 1,8)) | 10-3 | 60-1 |

| TVA la costurile benzinei incluse | 1782 | 19 | 60-1 |

| Plată anticipată creditată anterior pentru benzină (conform raportului furnizorului) | 11682 | 60-1 | 60-2 |

| Acceptat pentru deducerea TVA la benzina platita (conform facturii) | 1782 | 68 | 19 |

| Costul benzinei consumate efectiv este anulat (conform documentului de parcurs) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Acte legislative pe această temă

Actele legislative sunt reprezentate de următoarele documente:

| clauzele 5, 6 PBU 5/01 | Despre procedura de postare a combustibilului și lubrifianților |

| Artă. 223 Cod civil al Federației Ruse | Cu privire la transferul drepturilor de proprietate asupra combustibilului și lubrifianților în ziua plății |

| Artă. 458 Cod civil al Federației Ruse | Cu privire la transferul drepturilor de proprietate asupra combustibilului și lubrifianților la momentul vacanței efective (la momentul realimentării mașinii) |

| clauza 1 art. 172 Codul fiscal al Federației Ruse | Cu privire la acceptarea TVA la achiziționarea de combustibil și lubrifianți pentru deducere numai după primirea facturii furnizorului |

| Legea federală din 21 iulie 2005 nr. 94-FZ „Cu privire la plasarea comenzilor pentru furnizarea de bunuri, efectuarea lucrărilor, prestarea de servicii pentru nevoile de stat și municipale” | La plasarea unei comenzi prin sau fără licitare pentru o sumă de comandă de până la 100 de mii de ruble |

| Recomandări metodologice „Standarde pentru consumul de combustibil și lubrifianți în transportul rutier” (aprobat prin Ordinul Ministerului Transporturilor al Federației Ruse din 14 martie 2008 nr. AM-23-r) | Despre standardele de consum de combustibil |

| clauza 52 din Instrucțiunile de contabilitate bugetară (aprobată prin Ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 2008 nr. 148n) | Compoziția costurilor care sunt incluse în costul real al combustibilului și al lubrifianților |

| clauza 1 art. 9 Legea federală din 6 decembrie 2011 nr. 402-FZ, clauza 1 art. 252 Codul fiscal al Federației Ruse | Despre necesitatea dovezilor documentare ale combustibililor și lubrifianților consumați |

Greșeli comune

Greșeala #1: Contabilul a folosit contul 71 pentru a înregistra eliberarea unui card de combustibil către șofer.

Instituțiile și organizațiile cu vehicule sunt obligate să cumpere în fiecare zi benzină, motorină și alți combustibili și lubrifianți. Cele mai comune modalități de a cumpăra combustibil și lubrifianți sunt în numerar sau cu un raport în avans, precum și utilizarea cardurilor de combustibil.

Să ne uităm la modul în care aceste metode de contabilizare a combustibilului și lubrifianților sunt implementate în 1C: Contabilitate 8.3.

Contabilitatea prin carduri

Sistemul de plată cu cardul de combustibil din plastic este cea mai convenabilă și profitabilă formă de plată a combustibilului. Organizația încheie un acord cu un furnizor de combustibil și lubrifianți pentru achiziționarea de benzină folosind un card de combustibil, care stochează informații despre limitele stabilite privind cantitatea și gama de produse petroliere și serviciile conexe, precum și suma de bani în care se pot obține produse petroliere și servicii conexe.

Valorificarea costului unui card de combustibil (dacă există unul, deoarece în majoritatea cazurilor cardul este folosit gratuit dacă este returnat) poate fi înregistrată ca chitanță de servicii prin meniul „Achiziții” - „Chitanțe (acte, facturi)” - creați o chitanță „Servicii (act)” ).

Fig.1 Crearea documentului „Servicii”.

Fig. 2 Completarea unui document de service - realizarea unui card de combustibil

În acest caz, cardul de combustibil în sine este luat în considerare ca un formular de raportare strict în contul extrabilanțiar 006 și se reflectă în contabilitate folosind o operațiune manuală - meniul „Operațiuni” - „Operațiuni introduse manual”.

Fig.3 Operare introdusă manual – reflectarea cardului de combustibil ca dezechilibrat

Vă rugăm să rețineți că, dacă un card de combustibil este produs gratuit, cardul este afișat și în contul extrabilanțiar 006 „Formulare de raportare strictă” la un preț condiționat - 1 card = 1 rublă.

La sfarsitul lunii, furnizorul de combustibil furnizeaza documente care reflecta numarul de litri achizitionati efectiv, care sta la baza contabilizarii in contul 10.03 “Combustibil” si se elibereaza prin “Receptie marfa (factura)”, in sectiunea “Achizitii” meniu - „Chitanțe (acte, facturi)” .

Fig.4 Meniul 1C: Programul de contabilitate „Achiziții”

Creăm un nou document „Recepție de mărfuri (factură), completăm organizația, furnizorul, contractul, depozitul și adăugăm rânduri la partea tabulară „Marfa” folosind butonul „Adăugați” sau „Selectare”. Când creați un articol, asigurați-vă că specificați tipul de articol - combustibili și lubrifianți.

Fig.5 Fișa de nomenclatură pentru combustibili și lubrifianți

Fig.6 Înregistrarea primirii combustibilului și lubrifianților

Astfel, am primit combustibil și lubrifianți de la furnizor. Cablajul a fost format - Dt. 10,3 - Kt. 60.

Fig.7 Mișcarea documentului „Recepția mărfurilor (factura)”

Recepție combustibil și lubrifianți conform raportului prealabil

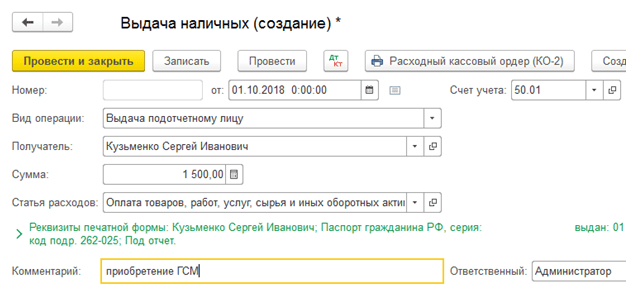

Pentru a reflecta achiziția independentă de benzină de către șofer folosind numerarul eliberat acestuia, întocmim un raport în avans. În acest caz, mai întâi trebuie să oficializați emiterea de fonduri către angajatul raportor. Emiterea de bani din casa de marcat este înregistrată în documentul „Emiterea de numerar” cu tipul de operațiune „Emiterea unei persoane responsabile”.

Fig.8 Completarea documentului de retragere de numerar

Acum să creăm „Raportul anticipat” prin „Bancă și casierie” - „Rapoarte anticipate”.

Fig.9 Documente de numerar

Cu ajutorul butonului „Creează”, creăm un nou document în care completăm prima filă „Avansuri”: înregistrăm documentul de eliberare a avansului (avem „Retragere numerar”), iar în partea de jos – documentele atașate la raportul. În continuare, trecem la completarea părții tabelare, în care selectăm gama de produse achiziționată (Ai-95 Benzină), indicând cantitatea și prețul.

Fig.10 Completarea raportului

Astfel, am valorificat combustibilul și lubrifianții printr-un raport în avans. Postările lui sunt Dt. 10,3 - Kt. 71.01. Făcând clic pe butonul „Imprimare”, obținem o formă tipărită a documentului.

Fig. 11 Forma tipărită a raportului de cheltuieli

Stergerea combustibilului și a lubrifianților la 1C 8.3

Contabilitatea pentru anularea combustibilului și a lubrifianților din 1C se efectuează în conformitate cu borderourile. Aceste informații sunt verificate cu rapoarte furnizate de angajatul raportor însuși și care rezumă datele din borderourile și chitanțele de la benzinărie.

Stergerea benzinei și a altor combustibili și lubrifianți este documentată în același mod folosind documentul „Cerere-factură”, care se află în secțiunea „Depozit”.

Fig. 12 Fragment din elementul de meniu „Depozit”.

În document, folosind butonul „Selectare” sau „Adăugați”, sunt indicate numele combustibilului, volumul și contul în care îl vom scrie. Acesta din urmă, la rândul său, depinde de tipul de activitate al companiei: de exemplu, dacă compania este o societate comercială, atunci contul de anulare este 44,01, producția (pentru producția principală) este 20, iar nevoile generale de afaceri sunt cont 26. Bifarea casetei „Conturi de cost” din fila „Materiale”, va face posibilă indicarea conturilor pe aceeași linie cu nomenclatorul. În caz contrar, acestea vor fi completate într-o filă separată.

Fig. 13 Completarea „Cerințe-factură” pentru anularea combustibilului și lubrifianților

La efectuarea unei cereri pe factură, costul benzinei anulat drept cheltuieli este luat în considerare la costul mediu.

Fig. 14 Raport privind mișcarea documentului „Cerere-factură”

Același document poate fi generat și pe baza unui raport de cheltuieli. Pentru a face acest lucru, deschideți raportul în sine sau întregul jurnal „Rapoarte avansate”, faceți clic pe butonul „Creați pe baza” și selectați documentul pe care îl căutați.

Fig. 15 Crearea unei „Cerințe-factură” dintr-un „Raport anticipat”

Configurarea subcontului 10.03 „Combustibil”

În exemplul nostru, folosim un singur depozit pentru primirea combustibilului. Dacă aveți mai multe vehicule, atunci vă puteți crea propriul depozit pentru fiecare vehicul și țineți cont de soldurile și cifra de afaceri pentru fiecare unitate de transport.

Pentru ca contabilitatea contului 10.03 să fie efectuată în contextul depozitelor, să ne uităm la setările contului din planul de conturi. Să deschidem contul 10.03 – „Combustibil”. Aici, compoziția tipurilor de subconto este determinată prin configurarea planului de conturi „Contabilitatea stocurilor”. Prin bifarea casetei de selectare „Contabilitatea stocurilor se efectuează după locația de depozitare”, primim un subconto suplimentar sub formă de depozite, pentru care contabilizarea poate fi efectuată atât în termeni cantitativ, cât și cantitativ-total.

Fig. 16 Configurarea subconto-ului „Locații de stocare” a contului 10.03 „Combustibil”

Fig. 17 Fereastra pentru configurarea planului de conturi – contul 10.03 „Combustibil”

De exemplu, să repostăm documentele noastre create, schimbând „Depozitul principal” în depozitul „Mașină”. După aceste modificări, „Depozitul” a fost afișat în tranzacții, iar la crearea bilanţului a devenit posibilă adăugarea subcontului „Depozite”.

Fig. 18 Întocmirea bilanţului contabil pentru contul 10.03 „Combustibil”

După cum puteți vedea, în SALT a fost alocat depozitul condiționat „Mașină”.

Fig. 19 WWS pentru contul 10.03 „Combustibil” cu detalii după locația de depozitare

Combustibilul achiziționat anterior este reflectat în SALT fără a indica depozitul - „...”.

Cupoanele pentru combustibil și lubrifianți pot fi:

- numerar (emis pentru o anumită limită a costului combustibilului și lubrifianților);

- litru (eliberat pentru o anumită limită a volumului de combustibil și lubrifianți).

Pentru a cumpăra combustibil și lubrifianți folosind cupoane, trebuie să încheiați un acord cu furnizorul. Furnizorul furnizează combustibil și lubrifianți printr-o rețea specifică de benzinării. Lista benzinăriilor care distribuie combustibil și lubrifianți folosind cupoane de la un anumit furnizor este de obicei dată în contract (o anexă la acesta) cu adresele indicate.

Atenţie: cupoanele pentru combustibil și lubrifianți au o perioadă de valabilitate limitată (de exemplu, o lună sau un trimestru). Dacă acordul cu furnizorul nu prevede o rambursare pentru cupoanele neutilizate la timp, atunci primirea prematură a combustibilului și a lubrifianților poate duce la pierderi financiare pentru organizație.

Achizitie de combustibili si lubrifianti

De obicei, schema pentru achiziționarea de combustibil și lubrifianți folosind cupoane arată astfel.

1. Organizația încheie un acord de cumpărare și vânzare cu un furnizor de combustibil și lubrifianți.

2. Furnizorul de combustibil și lubrifianți emite o factură către organizație pentru plata cupoanelor.

3. Organizația plătește factura și emite o împuternicire reprezentantului său pentru a primi cupoane.

4. Un reprezentant al organizației primește cupoane și le predă angajatului responsabil cu înregistrarea cupoanelor și eliberarea acestora șoferilor. De obicei, în ziua emiterii cupoanelor, furnizorul emite o scrisoare de însoțire (certificat de transfer și acceptare) și o factură pentru combustibil și lubrifianți.

5. Șoferul care a primit cupoanele le prezintă la benzinărie și alimentează mașina. Volumul de combustibil furnizat trebuie să corespundă valorii nominale a cuponului. Șoferului i se dă un cupon de rupere pentru un bilet valorificat cu ștampila de la benzinărie.

Situație: este posibilă valorificarea carburanților și lubrifianților achiziționați cu cupoane pe baza cupoanelor de ruptură atașate cupoanelor?

Raspuns: da, se poate, cu conditia ca cantitatea de combustibil primita sa corespunda cu valoarea cuponului.

Dacă se distribuie mai puțin combustibil conform cuponului, cantitatea reală a acestuia poate fi confirmată doar printr-o chitanță de numerar eliberată de benzinărie.

Combustibilul și lubrifianții achiziționați pot fi valorificați pe baza documentelor primare care conțin detaliile obligatorii specificate la alin.2 al articolului 9 din Legea din 6 decembrie 2011 nr.402-FZ. Dacă cuponul de rupere pentru cupon îndeplinește aceste cerințe, atunci acesta poate fi acceptat pentru contabilitate ca document primar. Totuși, acest lucru ar trebui făcut numai dacă șoferul a umplut rezervorul cu aceeași cantitate de combustibil indicată pe bilet. Dacă se distribuie mai puțin combustibil conform cuponului, cantitatea reală a acestuia poate fi confirmată doar printr-o chitanță de numerar emisă de benzinărie (scrisoare de la Ministerul Finanțelor al Rusiei din 3 aprilie 2007 nr. 03-03-06/1/). 209 și Serviciul Fiscal Federal al Rusiei pentru Moscova din 26 iunie 2006 Nr. 20-12/56636). În plus, atunci când distribuie combustibil și lubrifianți folosind cupoane, benzinăriile au dreptul de a emite chitanțe în numerar, care înregistrează doar volumul de combustibil fără a indica prețul și costul total (a se vedea, de exemplu, scrisorile Serviciului Federal de Taxe din Rusia pentru Regiunea Moscova din 4 august 2005 Nr. 22-19/0156, UMNS Rusia din Moscova din 30 aprilie 2004 Nr. 29-12/29514).

Sfat: Dacă cupoanele sunt pe cale să expire și rezervoarele de benzină ale mașinii sunt complet umplute, scurgeți benzina în recipiente ignifuge goale. De exemplu, în cutii metalice. Alegând combustibil plătit integral, organizația va evita pierderile financiare.

În practică, este mai bine să se evite situațiile în care organizația primește combustibil în cantități mai mici decât valoarea nominală a cuponului. Cert este că, indiferent de volumul real de combustibil furnizat, cuponul de benzinărie prezentat se va achita integral. În acest caz, cantitatea de benzină neselectată nu poate fi reflectată nici în contabilitate, nici în contabilitatea fiscală.

Registrul mare

Înregistrați primirea și emiterea de cupoane către angajați într-o carte contabilă specială. Nu există un formular standard pentru un astfel de document, așa că o organizație îl poate dezvolta independent.

Contabilitate

Procedura contabilă pentru cupoanele pentru combustibil și lubrifianți depinde de termenii contractului cu furnizorul, precum și de tipul cupoanelor. Combustibilul (cupoane pentru combustibil și lubrifianți) trebuie luat în considerare la costul real (fără TVA) (clauzele 5, 6 din PBU 5/01). TVA-ul alocat în factură trebuie luat în considerare separat în contul 19 „TVA la valorile cumpărate”.

Dacă contractul nu indică momentul transferului dreptului de proprietate asupra combustibilului și lubrifianților, veniți la ei în momentul primirii cupoanelor. Aceasta rezultă din prevederile articolelor 223 și 458 din Codul civil al Federației Ruse.

La data primirii cupoanelor, efectuați următoarea înregistrare:

După ce cupoanele sunt emise șoferilor, faceți următoarele înregistrări în contabilitate:

- s-au eliberat cupoane pentru combustibil și lubrifianți șoferilor (pe baza cărții de înregistrare a mișcării taloanelor).

Cantitatea de benzină primită efectiv la benzinărie este reflectată de cablare:

- se creditează benzina introdusă în rezervorul mașinii (pe baza cuponului de rupere pentru cupon și chitanța de la benzinărie).

Dacă contractul prevede că proprietatea asupra combustibilului și lubrifianților trece la organizație în momentul în care mașina este alimentată, atunci procedura contabilă depinde de tipul de cupoane.

Luați în considerare cupoanele de litri în soldul contului 006 „Formulare de raportare stricte”. Modificările de preț care pot apărea după plata cupoanelor nu vor afecta în niciun fel evaluarea carburanților și lubrifianților în contabilitate: acestea se vor reflecta la prețul de achiziție.

Când primiți cupoanele, faceți următoarea înregistrare în contabilitate:

- au fost valorificate cupoane de benzina (pe baza facturii (certificat de acceptare)).

Reflectați emiterea de cupoane către șoferi în contabilitate, după cum urmează:

- s-au eliberat cupoane șoferului (pe baza jurnalului de bord pentru primirea și eliberarea cupoanelor de benzină).

Când înregistrați combustibil (alimentați o mașină la o benzinărie), efectuați următoarele înregistrări:

Debit 10-3 Credit 60

- combustibilul primit efectiv a fost valorificat (pe baza chitantelor benzinariilor, cupoane de tip tear-off pentru cupoane).

Dacă ați achiziționat cupoane de numerar, luați-le în considerare la casa de marcat ca parte a documentelor dvs. de numerar. În contabilitate, reflectați primirea cupoanelor prin postarea:

Debit 50-3 Credit 60

- s-au primit cupoane de benzina (pe baza facturii (certificat de acceptare)).

Emiteți bilete șoferilor la raportare:

Debit 71 Credit 50-3

- s-au eliberat cupoane salariatului (pe baza carnetului de înregistrare a mișcării cupoanelor).

Capitalizați combustibilul primit folosind cupoane folosind următoarele intrări:

Debit 10-3 Credit 71

- carburanții și lubrifianții achiziționați cu cupoane sunt valorificați (pe baza unei chitanțe de benzinărie, cupoane tear-off pentru cupoane).

Confirmarea documentară a consumului de combustibil

Volumul combustibililor și lubrifianților consumați trebuie să fie documentat (clauza 1, articolul 9 din Legea din 6 decembrie 2011 nr. 402-FZ, clauza 1, articolul 252 din Codul fiscal al Federației Ruse). Vă rugăm să utilizați documentele de călătorie pentru a confirma. Exemplele de borderouri care sunt utilizate la operarea camioanelor și mașinilor sunt aprobate prin Decretul Comitetului de Stat pentru Statistică al Rusiei din 28 noiembrie 1997 nr. 78. Pentru informații despre cum să completați o scrisoare de parcurs, consultați Cum să reflectați achiziția de combustibil și lubrifianți în numerar în contabilitate .

Calculul cantității de combustibil

Pe baza datelor din bordeiul de transport, calculați cantitatea de combustibil care este anulată drept cheltuieli. Pentru a face acest lucru, utilizați formula:

Stergerea combustibilului

Costul combustibilului, care este anulat drept cheltuieli, depinde de metoda de estimare a păcurului ( FIFO, la cost mediu ) (clauza 16 PBU 5/01).

Când anulați combustibilul și lubrifianții în contabilitate, faceți următoarea intrare:

Debit 20 (23, 26, 44...) Credit 10-3 (10 subcont „Cupoane în rezervoarele de benzină ale mașinilor”)

- costul combustibilului consumat este anulat (pe baza foii de parcurs).

Un exemplu despre modul în care combustibilul și lubrifianții achiziționați folosind cupoane sunt reflectate în contabilitate. Proprietatea asupra combustibilului și lubrifianților trece către organizație la primirea cupoanelor

La 1 iunie, Alpha LLC a achiziționat un voucher în numerar pentru benzină în valoare de 510 ruble. (inclusiv TVA - 78 de ruble). Furnizorul a emis o factură și a emis o factură către Alpha.

Pe 4 iunie a fost eliberat un bilet șoferului mașinii de serviciu, Yu.I. Kolesov. O notă corespunzătoare despre aceasta se face în cartea de înregistrare a mișcării cupoanelor. În aceeași zi, șoferul a achiziționat 30 de litri de benzină AI-92 folosind un cupon la prețul de 17 ruble. pe litru (inclusiv TVA - 2,59 ruble). Pentru a evalua materialele în contabilitate, politica contabilă a organizației prevede metoda costului mediu.

Conform politicii contabile a organizației, borderourile sunt întocmite lunar. Pe 30 iunie, Kolesov și-a depus scrisoarea de transport la departamentul de contabilitate. Conform bordeiului, toată benzina primită cu cuponul (30 de litri) a fost consumată în decurs de o lună. Consumul real corespunde standardelor aprobate de șeful organizației.

Debit 60 Credit 51

- 510 rub. - plătit pentru un bilet de benzină;

Debit 10 subcont „Cupoane pentru combustibil și lubrifianți primite” Credit 60

- 432 rub. (510 rub. - 78 rub.) - a fost valorificat un cupon de benzină;

Debit 19 Credit 60

- 78 de freci. - TVA se reflecta pe cuponul achizitionat.

Debit 10 subcont „Cupoane pentru combustibil și lubrifianți emise” Credit 10 subcont „Cupoane pentru combustibil și lubrifianți primite”

- 432 rub. - i s-a eliberat un bilet șoferului (pe baza carnetului de bilete);

Debit 10 subcont „Combustibili și lubrifianți în rezervoarele de benzină ale autoturismelor” Credit 10 subcont „Cupoane pentru carburanți și lubrifianți emise”

- 432 rub. - se creditează benzina introdusă în rezervorul mașinii (pe baza chitanței de la benzinărie și a cuponului de rupere atașat cuponului);

Debit 68 „Calcule TVA” Credit 19

- 78 de freci. - depus pentru deducere TVA.

Debit 26 Credit 10 subcont „Combustibili și lubrifianți în rezervoarele auto”

- 432 rub. - se anulează benzina consumată efectiv.

DE BAZĂ

În funcție de natura utilizării transportului, costurile pentru combustibil și lubrifianți ar trebui incluse în:

- cheltuieli materiale (la furnizarea de servicii de transport cu motor) (subclauza 5, clauza 1, articolul 254 din Codul fiscal al Federației Ruse, scrisoarea Serviciului Fiscal Federal al Rusiei pentru Moscova din 14 noiembrie 2006 nr. 20-12/100253) ;

- alte cheltuieli asociate producției și vânzărilor (când se utilizează vehicule pentru nevoile organizației) (subclauzele 11 și 12, clauza 1, articolul 264 din Codul Fiscal al Federației Ruse).

Important: la calcularea impozitului pe venit nu este necesar să se țină cont de costurile cu combustibilul în cadrul normelor. Cert este că costurile de întreținere a vehiculelor, inclusiv combustibilul și lubrifianții, nu sunt standardizate (subclauza 11, clauza 1, articolul 264 din Codul Fiscal al Federației Ruse). Și acele standarde care sunt date în Recomandările metodologice (introduse în vigoare prin Ordinul Ministerului Transporturilor din Rusia din 14 martie 2008 nr. AM-23-r) sunt de natură consultativă. Adică, atunci când calculează impozitul pe profit, o organizație are dreptul să ia în considerare în totalitate costurile combustibilului și lubrifianților. Cu condiția, desigur, ca acestea să fie justificate și documentate din punct de vedere economic (clauza 1 a articolului 252 din Codul fiscal al Federației Ruse). Asemenea precizări sunt cuprinse în scrisorile Ministerului de Finanțe al Rusiei din 3 iunie 2013 nr. 03-03-06/1/20097 și din 30 ianuarie 2013 nr. 03-03-06/2/12.

Sfat: Pentru a justifica economic costul combustibilului și al lubrifianților, puteți utiliza standardele recomandate de Ministerul Transporturilor din Rusia. Sau, dezvoltați singur standardele interne, având limitele aprobate prin ordin al șefului organizației.

Dar dacă costurile cu benzina depășesc standardele organizaționale interne, atunci acest fapt trebuie documentat. În caz contrar, cheltuielile de peste limită pentru combustibil și lubrifianți nu vor fi justificate economic și, prin urmare, nu vor fi posibile luarea în considerare la calcularea impozitului pe venit (clauza 1 a articolului 252 din Codul fiscal al Federației Ruse). Această concluzie este cuprinsă în rezoluția Serviciului Federal Antimonopol al Districtului Siberiei de Vest din data de 5 aprilie 2012 Nr. A27-8757/2011.

Pentru a calcula impozitul pe venit, carburanții și lubrifianții sunt luați în considerare la prețurile de achiziție (clauza 2 a articolului 254 din Codul Fiscal al Federației Ruse). Dacă TVA-ul este inclus în preț și este evidențiat în documentele de plată ca un rând separat, atunci valoarea acestei taxe ar trebui exclusă (clauza 1 a articolului 170 din Codul fiscal al Federației Ruse). TVA-ul pe baza unei facturi poate fi dedus (clauza 1 a articolului 172 din Codul fiscal al Federației Ruse). Procedura de aplicare a deducerii fiscale depinde de momentul în care proprietatea asupra combustibilului și lubrifianților trece la organizație.

Dacă proprietatea asupra combustibilului și lubrifianților trece către organizație în momentul expedierii cupoanelor, atunci dacă există o factură a furnizorului, TVA-ul aferent combustibilului poate fi dedus imediat în suma totală (clauza 1 a articolului 172 din Codul fiscal al Federația Rusă).

Sfat: deduceți valoarea TVA la costul combustibilului și lubrifianților conform cupoanelor proporțional cu cantitatea de combustibil primită efectiv. Acest lucru va permite organizației să evite reclamațiile din partea inspectoratului fiscal.

Cantitatea de combustibil primită efectiv poate fi mai mică decât volumul nominal indicat în cupoane. Acest lucru este posibil datorită prelevării intempestive de combustibil la benzinărie. Între timp, una dintre condițiile pentru aplicarea unei deduceri de TVA este acceptarea bunurilor (lucrări, servicii) pentru contabilitate (alineatul 2, alineatul 1, articolul 172 din Codul fiscal al Federației Ruse). În cazul în care suma deducerii determinată de factura furnizorului depășește valoarea deducerii din costul combustibilului efectiv primit, în timpul controlului fiscului poate solicita restabilirea TVA-ului aferent combustibilului și lubrifianților neprimiți.

Dacă proprietatea asupra carburanților și lubrifianților trece către organizație în momentul realimentării mașinii, atunci, dacă există o factură de la furnizor, deduceți TVA pe măsură ce combustibilul primit la benzinărie este afișat (paragraful 2, clauza 1, articolul 172). din Codul Fiscal al Federației Ruse).

Dacă costurile de cumpărare a combustibilului și lubrifianților sunt considerate cheltuieli materiale, anulați-le ținând contmetoda de evaluare a materialelor pe care o aplică organizația (clauza 8 din articolul 254 din Codul fiscal al Federației Ruse).

Dacă costurile de cumpărare a combustibilului și lubrifianților sunt clasificate ca alte cheltuieli, anulați-le la costul real de achiziție (fără TVA) (subclauza 11, clauza 1, articolul 264, clauza 1, articolul 170 din Codul fiscal al Federației Ruse). ).

Situație: când costul carburanților și lubrifianților achiziționați cu cupoane poate fi inclus în cheltuielile pentru calcularea impozitului pe venit?

Includeți costul combustibilului și lubrifianților în cheltuieli la data acceptării foii de parcurs pentru contabilitate. Și dacă costurile cu combustibilul și lubrifianții sunt recunoscute ca directe - pe măsură ce serviciile sunt vândute, în costul cărora sunt incluse.

Datele de anulare a combustibilului și lubrifianților în contabilitate și contabilitate fiscală sunt aceleași. Acest lucru se explică prin faptul că baza pentru anularea combustibilului și lubrifianților este o scrisoare de parcurs executată corect. Este acest document care confirmă valabilitatea anulării combustibilului și lubrifianților (scrisoarea Ministerului Finanțelor al Rusiei din 1 august 2005 nr. 03-03-04/1/117, clauza 1 a articolului 252 din Codul fiscal al Federația Rusă). După înregistrarea foii de parcurs, costul combustibilului și lubrifianților consumați pe acesta poate fi inclus în cheltuieli care reduc profitul impozabil. Atașați chitanțele de la benzinărie la scrisoarea de transport.

La utilizarea cupoanelor, în momentul în care combustibilul este efectiv primit, costul acestora a fost deja plătit de cumpărător. Prin urmare, această procedură de anulare a combustibilului se aplică atât organizațiilor care utilizează metoda de angajamente, cât și organizațiilor care calculează impozitul pe venit pe bază de numerar. Această concluzie poate fi făcută prin prevederile paragrafului 2, paragraful 3 al paragrafului 7 al articolului 272, alineatul 3 al articolului 273 din Codul fiscal al Federației Ruse.

Cu toate acestea, există o excepție de la această regulă. Dacă o organizație folosește metoda de acumulare, iar cheltuielile pentru combustibil și lubrifianți sunt recunoscute ca fiind directe, combustibilul și lubrifianții pot fi luate în considerare numai deoarece serviciile sunt vândute în costul cărora sunt incluse (paragraful 6, paragraful 1, paragraful 2, paragraful 2). 2, articolul 318 din Codul Fiscal al Federației Ruse).

Un exemplu despre cum să reflectați în contabilitate și fiscalitate achiziția și anularea de combustibil și lubrifianți folosind cupoane. Proprietatea asupra combustibilului trece către organizație în momentul umplerii vehiculului cu combustibil.

Pe 25 iunie, Alpha LLC a cumpărat un cupon pentru 10 litri de benzină AI-92 și a plătit 170 de ruble pentru el. (inclusiv TVA - 26 de ruble). În aceeași zi, furnizorul a emis un certificat de acceptare și o factură. Conform termenilor acordului, proprietatea asupra combustibilului și lubrifianților trece la cumpărător în momentul în care mașina este alimentată la benzinărie.

Alpha acumulează impozit pe venit lunar. Pentru a evalua materialele în contabilitate, politica contabilă a organizației prevede metoda costului mediu.

Pe 25 iunie a fost eliberat un bilet șoferului unui autoturism de serviciu. Foaia de parcurs, care reflectă realimentarea mașinii conform cuponului, a fost depusă la departamentul de contabilitate pe 30 iunie. Foaia de transport este însoțită de un cupon de rupere pentru cupon și de o chitanță de benzinărie.

În evidențele organizației au fost făcute următoarele înregistrări.

Debit 60 subcont „Avansuri emise” Credit 51

- 170 de ruble. - plata anticipată a cuponului a fost transferată;

Debit 006 subcont „Cupoane pentru combustibil și lubrifianți”

- 170 de ruble. - a fost valorificat un cupon pentru benzina (pe baza certificatului de acceptare si transfer de cupoane);

Credit 006 subcont „Cupoane pentru combustibil și lubrifianți”

- 170 de ruble. - i s-a eliberat un bilet șoferului (pe baza carnetului de bilete).

Debit 10-3 Credit 60

- 144 rub. - benzina primita efectiv a fost valorificata (pe baza unei chitante de benzinarie, cupon de rupere atasat cuponului);

Debit 19 Credit 60

- 26 de freci. - se reflecta TVA la combustibilul achizitionat;

Debit 60 Credit 60 subcont „Avansuri emise”

- 170 de ruble. - se creditează plata în avans;

Debit 68 subcont „Calcule TVA” Credit 19

- 26 de freci. - depus la deducerea TVA la benzina primita efectiv.

Pe 30 iunie, contabilul Alpha a calculat costul mediu al unui litru de combustibil. Pe baza calculului, costul mediu al unui litru de benzină s-a dovedit a fi egal cu prețul său de achiziție.

Pe baza foii de parcurs, costul combustibilului și lubrifianților a fost anulat ca cheltuieli în contabilitate:

Debit 26 Credit 10-3

- 144 rub. (170 de ruble - 26 de ruble) - benzina consumată efectiv este anulată (pe baza foii de parcurs).

TVA-ul introdus pentru combustibilii și lubrifianții achiziționați (26 de ruble) a fost acceptat pentru deducere în al doilea trimestru. La calcularea impozitului pe venit în iunie, contabilul Alpha a inclus în cheltuieli costul combustibilului consumat efectiv (144 de ruble).

sistemul fiscal simplificat

Baza de impozitare a organizațiilor simplificate care plătesc un singur impozit la o cotă de 6 la sută nu este redusă de cheltuielile pentru combustibili și lubrifianți (clauza 1 a articolului 346.18 din Codul fiscal al Federației Ruse).

Organizațiile simplificate care plătesc un singur impozit pe diferența dintre venituri și cheltuieli pot include în costurile (altele sau materiale) cheltuieli documentate și plătite pentru achiziționarea de combustibili și lubrifianți (subclauza 12, 5 clauza 1, clauza 2 din articolul 346.16 din Cod fiscal RF). Procedura de anulare a unor astfel de cheltuieli la calcularea unui singur impozit este similară cu procedura care se aplică în sistemul general de impozitare, ținând cont de prevederile paragrafului 2 al articolului 346.17 din Codul fiscal al Federației Ruse (clauza 2 a articolului 346.17). 346.16 din Codul fiscal al Federației Ruse). Acest alineat stabilește o condiție obligatorie pentru recunoașterea cheltuielilor în timpul simplificării - plata acestora. Sumele TVA pentru aceste cheltuieli reduc, de asemenea, baza de impozitare pentru impozitul unic (subclauza 8, clauza 1, articolul 346.16 din Codul Fiscal al Federației Ruse).

Un exemplu de distribuție a costului combustibilului achiziționat folosind cupoane. Organizația aplică un sistem general de impozitare și plătește UTII. Organizația a achiziționat cupoane în numerar, drepturi de proprietate asupra combustibilului în momentul realimentării

SRL „Compania comercială „Hermes”” vinde mărfuri cu ridicata și cu amănuntul. Pentru operațiunile angro, organizația aplică sistemul general de impozitare (impozitul pe venit se calculează lunar) și plătește TVA. În orașul în care își desfășoară activitatea Hermes, comerțul cu amănuntul a fost transferat către UTII.

Politica contabilă a organizației prevede că cheltuielile aferente mai multor tipuri de activități sunt distribuite proporțional cu ponderea veniturilor primite din diferite tipuri de activități pentru fiecare lună a perioadei (de impozitare) de raportare.

Pe 4 mai, Hermes a achiziționat un voucher în numerar pentru benzină cu o valoare nominală de 510 ruble. (inclusiv TVA - 78 de ruble). În aceeași zi, furnizorul a emis bon de livrare și factură pentru combustibil și lubrifianți.

Combustibilul și lubrifianții sunt achiziționați pentru a alimenta un vehicul care este utilizat simultan în două tipuri de activități.

Biletul a fost eliberat șoferului Yu.I. Kolesov. În mai, Kolesov a primit un cupon pentru 30 de litri de benzină la un preț de 17 ruble. pe litru (inclusiv TVA - 2,59 ruble) pentru o sumă totală de 510 ruble. (inclusiv TVA - 78 de ruble). Primirea benzinei este confirmată de un cupon de rupere pentru cupon și de o chitanță de benzinărie. Conform itinerarului, toată benzina primită a fost consumată în timpul călătoriilor de afaceri.

Pentru a distribui costurile de achiziție a combustibilului și lubrifianților între două tipuri de activități, contabilul Hermes a comparat veniturile din comerțul cu ridicata cu suma totală a veniturilor.

Veniturile primite de Hermes din diverse activități în luna mai sunt:

- pentru comerțul cu ridicata (fără TVA) - 26.000.000 de ruble;

- pentru comerțul cu amănuntul - 12.000.000 de ruble.

Organizația nu a efectuat operațiuni scutite de TVA.

Ponderea veniturilor din comerțul cu ridicata în veniturile totale pentru luna mai a fost:

26.000.000 de ruble. : (26.000.000 RUB + 12.000.000 RUB) = 0,684.

Activitățile organizației în cadrul sistemului general de impozitare includ cheltuieli pentru combustibil și lubrifianți în valoare de:

(510 rub. - 78 frec.) × 0,684 = 295 rub.

La calcularea impozitului pe venit în luna mai, contabilul Hermes a inclus în cheltuieli costul combustibilului consumat efectiv (295 de ruble). Valoarea TVA-ului care poate fi dedus poate fi determinată de contabilul Hermes pe baza rezultatelor trimestrului II.

Inclusiv cardurile de combustibil. Ar fi incorect să folosiți „Operațiune introdusă manual” în această situație. Întreaga captură este că în acest caz vei reflecta doar înregistrările contabile, lăsând deoparte restul, eventual registre necesare.

Să ne uităm la instrucțiunile pas cu pas pentru contabilizarea și anularea combustibilului.

Recepție combustibili și lubrifianți

Accesați secțiunea „Bancă și Cash Office” și selectați „Rapoarte anticipate”.

Creați un nou document și indicați persoana care raportează în antet. În tabelul de produse, indicați articolul de produs recunoscut anterior. În cazul nostru, acesta este „Benzină AI-92”. Este foarte important să indicați corect contul contabil - 10.03 „Combustibil”.

Nu ar trebui să aveți dificultăți în completarea acestui document. După ce ați furnizat toate informațiile necesare, completați-le.

În exemplul nostru, am folosit un antreprenor individual ca organizație pe un sistem de impozitare simplificat (venituri minus cheltuieli). În acest sens, documentul a format mișcări nu numai în contabilitate și contabilitate fiscală, ci și în registrele de acumulare „Alte calcule” și „Cheltuieli în cadrul sistemului fiscal simplificat”.

Dacă ați reflectat primirea de combustibil și lubrifianți cu o „operație introdusă manual”, atunci mișcările ar fi într-un singur registru - registrul contabil. Este incorect să faci acest lucru din cauza faptului că ceva poate să nu fie luat în considerare în funcție de sistemul de impozitare ales.

Stergerea benzinei

Cel mai corect este să o reflectați în 1C 8.3 cu documentul „Cerință-factură”. Motivul este același ca în exemplul anterior. În plus, este mult mai convenabil să lucrezi cu documente decât direct cu înregistrări în registru.

În exemplul anterior, am reflectat primirea a 30 de litri de benzină AI-92, care sunt acum înregistrate la Gennady Sergeevich Abramov. Să presupunem că trebuie să pierdem 20 de litri din cauza unei călătorii.

Contabilitatea pentru anularea combustibilului și lubrifianților în Contabilitatea 1C va fi efectuată folosind cerințele facturii. Completarea antetului acestui document nu este practic diferită de cea precedentă.

În continuare, pe fila „Materiale” vom indica benzina noastră AI-92 în cantitate de 20 de litri. Este mai convenabil să completați această parte tabelară folosind butonul „Selectare”, deoarece în acest fel puteți vedea imediat rămășițele unui anumit articol.

De asemenea, la completarea părții tabulare, este important să indicați corect (10.03, ca în raportul de avans).

Am completat toate datele și putem procesa documentul. În imaginea de mai jos puteți vedea că au fost generate două tranzacții pentru anularea combustibilului și lubrifianților într-un cont de cost.

Deoarece organizația noastră folosește un sistem simplificat de impozitare a veniturilor minus cheltuieli, vor exista două mișcări simultan în fila „Cheltuieli în cadrul sistemului fiscal simplificat”. Prima linie va reflecta cheltuiala fondurilor pentru achiziționarea de combustibil și lubrifianți în raportul de avans. A doua linie este chitanța care reflectă anularea combustibilului și lubrifianților.

Reflectați corect contabilizarea combustibilului și lubrifianților în 1C 8.3, apoi la închiderea lunii, vor fi luate în considerare toate astfel de cheltuieli.

Vedeți și instrucțiuni video pentru anularea materialelor:

Întreprinderile care au vehicule în bilanț trebuie să reflecte achiziția de combustibili și lubrifianți și anularea acestora pentru producție; să vedem cum este organizată contabilitatea combustibililor în 1C Accounting 8 ediția 2.0.

În acest articol vom analiza situația în care combustibilul este achiziționat de o persoană responsabilă și apoi anulat drept cheltuieli.

Pentru a reflecta primirea combustibilului către întreprindere achiziționat de o persoană responsabilă, se utilizează documentul „Raport anticipat”. Îl puteți găsi în fila „Casier” și în fila „Producție”.

Persoanei pre-responsabile trebuie să i se acorde fonduri pentru achiziționarea de combustibil, de exemplu, de la casa de marcat folosind documentul „Ordin de cheltuieli în numerar”.

Exemplu: șofer Veda SRL I.I. au fost emise fonduri din casa de marcat pentru achiziționarea de benzină AI-92 în valoare de 9.800 de ruble. Şoferul a achiziţionat 350 de litri de benzină pentru această cantitate.

Pentru a reflecta această operațiune în 1C, vom completa un document de raport de cheltuieli. Pe prima filă vom reflecta suma care a fost emisă șoferului pentru raportare. Benzina cumpărată trebuie introdusă în fila „Produse”. Aici reflectăm și documentele pentru benzină care au fost eliberate șoferului la cumpărare: o chitanță și o factură.

Postările au fost generate conform documentului:

Vă rugăm să rețineți că contabilitatea combustibilului în 1c este organizată pe subcontul 03 al contului 10. Subcontul se numește „Combustibil”. Acest cont poate fi setat manual în documentul raportului de cheltuieli. Cu toate acestea, dacă carburanții și lubrifianții sunt furnizați companiei dvs. lunar, este mai bine să creați un folder separat pentru combustibil. Ți-am spus cum să faci asta.

Etapa următoare – Aceasta este o anulare a benzinei pentru producție. În exemplul nostru, 200 de litri de benzină au fost anulați. Această operațiune este reflectată în Contabilitatea 1C de documentul „Cerință-factură”, aflat în fila „Producție”.